1 绪论

1.1 选题背景

20世纪90年代以来,科学技术的迅速发展引领着世界经济不断向新的发展阶段转变,技术的进步和创新革新了企业的生产过程。随着时代的激流勇进,创新成为企业发展的必需品。“工业4.0”的提出更是对企业经营发展提出了新要求,经济越发展,企业竞争越激烈,企业越需要创新,创新对企业的影响又是怎么样的一个过程?Crepon、Duguet和Mairesse(1998)认为企业创新投入直接影响创新产出,创新产出又解释了企业创新收入的增长,并且三位学者提出了他们的研究模型——CDM模型,可见,创新对企业保持生命力至关重要。经济全球化和地球村的出现加重了竞争的激烈程度,不可避免的竞争压力无处不在,实践表明,竞争压力也促进了创新的产生(Correa and Ornaghi,2014),而为了保持持续的竞争优势,中国企业不约而同的选择了创新这个最佳战略(徐晨,孙元欣,2019)。但是由于资源的有限性,企业发展会受各种各样的资源的数量和质量的限制。尤其是初步尝试创新的中小企业,面临的经营风险较大,而且企业资金紧张、短缺严重,企业未来的发展具有极大的不确定性。这种处境下的企业要想抓住机遇、寻求更大的发展空间,第一要务必须解决资金的问题。

20世纪90年代以来,科学技术的迅速发展引领着世界经济不断向新的发展阶段转变,技术的进步和创新革新了企业的生产过程。随着时代的激流勇进,创新成为企业发展的必需品。“工业4.0”的提出更是对企业经营发展提出了新要求,经济越发展,企业竞争越激烈,企业越需要创新,创新对企业的影响又是怎么样的一个过程?Crepon、Duguet和Mairesse(1998)认为企业创新投入直接影响创新产出,创新产出又解释了企业创新收入的增长,并且三位学者提出了他们的研究模型——CDM模型,可见,创新对企业保持生命力至关重要。经济全球化和地球村的出现加重了竞争的激烈程度,不可避免的竞争压力无处不在,实践表明,竞争压力也促进了创新的产生(Correa and Ornaghi,2014),而为了保持持续的竞争优势,中国企业不约而同的选择了创新这个最佳战略(徐晨,孙元欣,2019)。但是由于资源的有限性,企业发展会受各种各样的资源的数量和质量的限制。尤其是初步尝试创新的中小企业,面临的经营风险较大,而且企业资金紧张、短缺严重,企业未来的发展具有极大的不确定性。这种处境下的企业要想抓住机遇、寻求更大的发展空间,第一要务必须解决资金的问题。

由于中小企业不动产抵押品少、财务报表不健全以及未来现金流具有极大的不确定性等特点,而银行等传统金融业又偏向于贷款给规模大、风险低的企业,近年来,中小企业更倾向于通过非传统金融行业进行融资(梁帆,2015)。创业融资成为一个新的发展领域,风险投资更是博得众多企业家的喜爱(David J Denis,2004),对缓解企业融资约束有重要作用(胡刘芬,周泽将,2018)。风险投资用一种新的投资形式缓解了企业日常的资本限制,在将研发活动转化为商业成果的过程中发挥着重要作用,显著改善了创业公司的前景(Matteo Rossi,2015)。

创新本身就是自带破坏性的,传统金融行业落后于时代发展的脚步孕育了风险投资这个金融行业发展的应时产物。新生的风险投资又成了创新的催化剂,近年来,风险投资与创新的相关研究层出不穷,学者们对两者的关系也是颇有争议,那么,风险投资究竟在中小企业的创新过程中扮演了怎样的角色?为了找到问题的答案,本文将对风险投资与创新投入、产出以及企业最后呈现出的经济价值之间的关系进行探究。

..............................

1.2 研究意义

1.2.1 理论意义

首先,探讨了创新产出在创新投入与企业价值之间的部分中介作用,即创新产出在研发人员占比与企业价值之间的部分中介作用;创新产出在研发费用占比与企业价值之间的部分中介作用。丰富了增加研发人员占比、研发费用占比可以增加创新产出进而提升企业价值的研究。

其次,以往学者多青睐于风险投资与创新孰先孰后、风险投资促进或是抑制创新的研究,本研究尝试讨论了风险投资变量对创新产出部分中介作用的调节作用,拓宽了风险投资与创新间关系的研究。

在全球争相创新的时代,我国涌现出大批新创企业,金融资源的有限性以及市场竞争的日益激烈,风险投资已经成为众多创新型中小企业融资的对象。目前研究风险投资与企业创新的文献层出不穷,但是把变量创新投入、创新产出、企业价值和风险投资放在一起进行研究的文献几乎是空白。本文把中小创业企业作为研究对象,探讨在不同的风险投资下,企业的创新投入如何通过创新产出对企业价值产生影响,对于丰富新创中小企业的创新融资理论具有一定的意义。

1.2.2 实践意义

首先,通过研究中小企业的创新投入对企业价值的影响机理,进一步明确创新投入影响企业价值的路径,有效避免创新管理活动中的盲目性,有利于中小创新企业管理者采取针对性的措施助力企业价值的提升。

其次,对中小创新企业合理地利用风险投资具有重要启示。风险投资机构将资金注入中小创新企业的同时也分散了企业的股权和管理权,风险投资注重短期的可获收益,而中小企业更看重未来的发展,着眼点的不同成为了风险投资与被投企业爆发冲突的根源。另外,我国的风险投资事业尚处于初级阶段,有关风险投资的法律亟待完善。因此,本研究对于企业创新活动过程中理性引入风险投资显然具有重要的指导意义。

风险投资生在融资约束的大背景下,它的出现与创新密不可分。风险投资如何作用于企业创新,企业如何更好地利用风险投资,如何更好地为风险企业提升企业价值,一直是该领域的研究热点。一般认为创新分为两个阶段,实验室阶段和市场化阶段,创新投入到专利产出是实验室阶段,专利产出反映到企业价值是市场化阶段。本文通过研究风险投资对企业创新两个阶段的影响机制,对风险投资在风险企业的创新过程中更好地发挥作用具有重要意义。

.............................

2 相关理论及文献综述

2.1 相关的理论基础

企业技术创新本身即是一个战略决策,具体来说就是一个高效利用企业创新资源的过程。企业创新过程的实质是遵循一定的战略来配置企业的创新资源以期实现创新收益的过程。创新战略的实施效果受资源配置效果的影响,而资源配置的效果又受制于企业自身可用的资源,外界伸出援手时也要看投资风险和预期收益怎么样,有了后援的企业所做决策不仅会影响自家企业经营效益,也会影响到其他投资方的利益。因此,资源基础理论、前景理论、代理理论对本文构建概念间的逻辑关系具有极为重要的指导意义。 2.1.1 资源基础理论

Wernerfelt 在 1984 年将资源定义为体现企业竞争力的事物,这种事物可以是有形的、也可以是无形的,自此,资源基础理论被广泛应用。该理论认为企业可能拥有不同的资源并且这些资源具有不可复制性,当企业根据这些资源制定了相应的提高组织有效性的战略,这些资源才能体现出建立企业持续竞争优势的价值,也就是基于资源优势的竞争力(Barney,1991)。

从事经营活动的企业销售服务或者商品来获取盈利,从而达到营业目的,这些有形的商品和无形的服务就是企业的输出,有输出必然有输入,也就是要投入各类生产要素。但是光有投入还不行,“是同行不同利”屡见不鲜,资源差异是一个至关重要的因素。产品生命周期不断缩短、雨后春笋般涌现的大量企业面临着巨大的竞争压力,企业要想获得持续性的发展,创新是一个与时俱进的选择。创新的最大特点是革旧出新,新事物的诞生是一个由量变到质变的过程,这个量变的过程需要大量资源投入。杨卓尔等(2014)从资源视角出发,对资源、创新和企业竞争力进行研究,通过对中国企业的调研数据进行分析,发现资源可以影响创新,创新刚好也可以提升企业竞争力。

.............................

创新本身就是自带破坏性的,传统金融行业落后于时代发展的脚步孕育了风险投资这个金融行业发展的应时产物。新生的风险投资又成了创新的催化剂,近年来,风险投资与创新的相关研究层出不穷,学者们对两者的关系也是颇有争议,那么,风险投资究竟在中小企业的创新过程中扮演了怎样的角色?为了找到问题的答案,本文将对风险投资与创新投入、产出以及企业最后呈现出的经济价值之间的关系进行探究。

..............................

1.2 研究意义

1.2.1 理论意义

首先,探讨了创新产出在创新投入与企业价值之间的部分中介作用,即创新产出在研发人员占比与企业价值之间的部分中介作用;创新产出在研发费用占比与企业价值之间的部分中介作用。丰富了增加研发人员占比、研发费用占比可以增加创新产出进而提升企业价值的研究。

其次,以往学者多青睐于风险投资与创新孰先孰后、风险投资促进或是抑制创新的研究,本研究尝试讨论了风险投资变量对创新产出部分中介作用的调节作用,拓宽了风险投资与创新间关系的研究。

在全球争相创新的时代,我国涌现出大批新创企业,金融资源的有限性以及市场竞争的日益激烈,风险投资已经成为众多创新型中小企业融资的对象。目前研究风险投资与企业创新的文献层出不穷,但是把变量创新投入、创新产出、企业价值和风险投资放在一起进行研究的文献几乎是空白。本文把中小创业企业作为研究对象,探讨在不同的风险投资下,企业的创新投入如何通过创新产出对企业价值产生影响,对于丰富新创中小企业的创新融资理论具有一定的意义。

1.2.2 实践意义

首先,通过研究中小企业的创新投入对企业价值的影响机理,进一步明确创新投入影响企业价值的路径,有效避免创新管理活动中的盲目性,有利于中小创新企业管理者采取针对性的措施助力企业价值的提升。

其次,对中小创新企业合理地利用风险投资具有重要启示。风险投资机构将资金注入中小创新企业的同时也分散了企业的股权和管理权,风险投资注重短期的可获收益,而中小企业更看重未来的发展,着眼点的不同成为了风险投资与被投企业爆发冲突的根源。另外,我国的风险投资事业尚处于初级阶段,有关风险投资的法律亟待完善。因此,本研究对于企业创新活动过程中理性引入风险投资显然具有重要的指导意义。

风险投资生在融资约束的大背景下,它的出现与创新密不可分。风险投资如何作用于企业创新,企业如何更好地利用风险投资,如何更好地为风险企业提升企业价值,一直是该领域的研究热点。一般认为创新分为两个阶段,实验室阶段和市场化阶段,创新投入到专利产出是实验室阶段,专利产出反映到企业价值是市场化阶段。本文通过研究风险投资对企业创新两个阶段的影响机制,对风险投资在风险企业的创新过程中更好地发挥作用具有重要意义。

.............................

2 相关理论及文献综述

2.1 相关的理论基础

企业技术创新本身即是一个战略决策,具体来说就是一个高效利用企业创新资源的过程。企业创新过程的实质是遵循一定的战略来配置企业的创新资源以期实现创新收益的过程。创新战略的实施效果受资源配置效果的影响,而资源配置的效果又受制于企业自身可用的资源,外界伸出援手时也要看投资风险和预期收益怎么样,有了后援的企业所做决策不仅会影响自家企业经营效益,也会影响到其他投资方的利益。因此,资源基础理论、前景理论、代理理论对本文构建概念间的逻辑关系具有极为重要的指导意义。 2.1.1 资源基础理论

Wernerfelt 在 1984 年将资源定义为体现企业竞争力的事物,这种事物可以是有形的、也可以是无形的,自此,资源基础理论被广泛应用。该理论认为企业可能拥有不同的资源并且这些资源具有不可复制性,当企业根据这些资源制定了相应的提高组织有效性的战略,这些资源才能体现出建立企业持续竞争优势的价值,也就是基于资源优势的竞争力(Barney,1991)。

从事经营活动的企业销售服务或者商品来获取盈利,从而达到营业目的,这些有形的商品和无形的服务就是企业的输出,有输出必然有输入,也就是要投入各类生产要素。但是光有投入还不行,“是同行不同利”屡见不鲜,资源差异是一个至关重要的因素。产品生命周期不断缩短、雨后春笋般涌现的大量企业面临着巨大的竞争压力,企业要想获得持续性的发展,创新是一个与时俱进的选择。创新的最大特点是革旧出新,新事物的诞生是一个由量变到质变的过程,这个量变的过程需要大量资源投入。杨卓尔等(2014)从资源视角出发,对资源、创新和企业竞争力进行研究,通过对中国企业的调研数据进行分析,发现资源可以影响创新,创新刚好也可以提升企业竞争力。

.............................

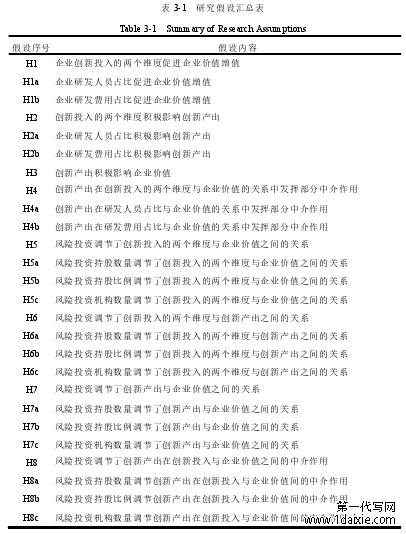

3 研究假设与理论模型 ............................... 14

3.1 假设的提出 ........................... 14

3.1.1 创新投入与企业价值 .......................... 14

3.1.2 创新投入与创新产出 ................................ 14

4 研究设计 ......................... 21

4.1 样本选取与数据来源 ............................. 21

4.2 变量内涵与测量 ................................ 22

5 实证研究 ....................................... 29

5.1 描述性与相关性统计分析 ....................................... 29

5.1.1 描述性统计分析 .................................. 29

5.1.2 相关性统计分析 ..................................... 30

5 实证研究

5.1 描述性与相关性统计分析

5.1.1 描述性统计分析

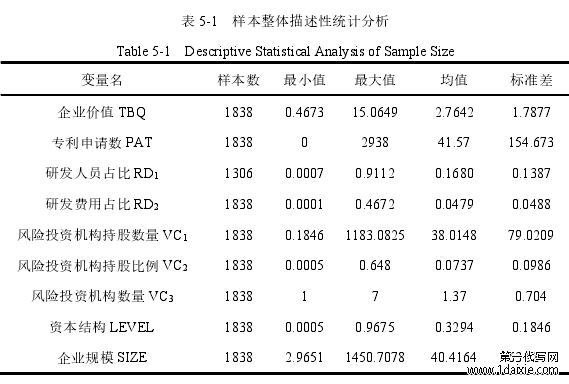

表5-1详细的展示了本研究的样本量以及众变量指标各自的最小值、最大值、均值和标准差。

由表 5-1 可知,企业价值、专利申请数、研发费用占比、风险投资、资本结构和企业规模的观测值均为 1838 个,而由于企业内部研发人员数据的难以获得,研发人员占比的观测值仅有 1306 个。样本公司的企业价值均值为 2.7642,即我国有风险投资机构参与的中小企业板上市公司的市值大约是总资产的 2.8 倍,企业价值的最小值为 0.4637,最大值为 15.0649,标准差(1.7877)较小,表明样本企业在企业价值方面存在着较小的差异,大部分集中于 2.7642。样本企业的专利申请数均值为 41.57,即样本企业平均专利申请量为 41 个,最大值为 2938,最小值为 0,说明部分有风险投资参与的中小企业板企业创新性并不高,由标准差(154.673)得知样本间专利申请数量相差较大。企业研发人员占比的均值为0.1680,即每 100 个员工中大约有 16-17 个研发人员,最大值为 0.9112,最小值为 0.0007,由标准差(0.1387)看出样本企业中研发人员占比相差不大。样本企业研发费用占比均值为 0.0479,大约每 10000 元营业收入有 479 元用于研发支出,

由标准差(0.0488)可以看出各样本企业研发费用占比差异较小。样本企业的风险投资机构持股数量均值为 38.0148,即风险投资持股数均值约为 38 百万股,标准差(79.0209)说明各样本企业得到的外部融资额差异较大。样本企业的风险投资机构持股比例均值为 0.0737,即样本企业中风险投资机构占股均值约为10%,标准差(0.0986)较小,各样本企业中风险投资机构权力大小差不多。样本中的风险投资机构数量均值为 1.37,最小值为 1,最大值为 7,说明大多数企业还是倾向于单独的风险投资。

........................

6 结论与展望........................

6.1 本文结论

本文通过手动查询中小企业板上市公司 2008-2018 年的数据进行研究,依次探究了创新投入的研发人员占比和研发费用占比对企业价值的影响,创新产出(专利申请数)在两者关系中发挥的部分中介作用,风险投资的三个维度(风险投资持股数量、风险投资持股比例和风险投资机构数量)在创新投入、产出和企业价值间发挥的调节作用。在对资源基础理论、前景理论和代理理论分析的基础上,构建了本文的有调节的中介概念模型。通过 SPSS26.0 逐级回归和 Bootstrap对中介效应和调节效应进行检验,发现建立的概念模型中存在的问题,修正模型以后又利用 process 插件对被调节(风险投资三个维度)的中介(创新产出)效应进行了验证。

通过理论与实证的结合,本文得出的主要结论简单概括为如下几个方面:

1.创新投入对于企业价值的影响

企业创新活动中的研发人员占比和研发费用占比对企业价值均有正向促进作用。实证分析表明,中小企业创新过程中的研发人员与公司全体员工的比值越高、研发费用占营业收入的比重越大,样本企业的价值越大,与提出的假设一致。

2.创新产出的中介作用

创新产出部分中介了研发人员占比、研发费用占比与企业价值之间的关系,与提出的假设一致。实证分析表明,较高的研发人员占比和研发费用占比会带来较多的创新产出,从而创新企业的价值越高,与提出的假设一致。

2.创新产出的中介作用

创新产出部分中介了研发人员占比、研发费用占比与企业价值之间的关系,与提出的假设一致。实证分析表明,较高的研发人员占比和研发费用占比会带来较多的创新产出,从而创新企业的价值越高,与提出的假设一致。

3.风险投资持股数量的调节作用

风险投资持股数量调节了研发人员占比与企业价值、研发费用占比与企业价值之间的关系,与提出的假设一致。实证分析表明,同等水平的创新企业研发人员占比和研发费用占比下,低水平的风险投资持股数量较高水平的风险投资持股数量的样本企业价值增加更明显。风险投资持股数量在研发人员占比与创新产出、研发费用占比与创新产出的关系中没有发挥调节作用,与提出的假设不一致。 风险投资持股数量在创新产出与企业价值之间发挥调节作用,与提出的假设一致。实证结果表明,处于同等创新产出水平的中小创新企业,低水平的风险投资持股数量较高水平企业的企业价值高。

参考文献(略)

风险投资持股数量调节了研发人员占比与企业价值、研发费用占比与企业价值之间的关系,与提出的假设一致。实证分析表明,同等水平的创新企业研发人员占比和研发费用占比下,低水平的风险投资持股数量较高水平的风险投资持股数量的样本企业价值增加更明显。风险投资持股数量在研发人员占比与创新产出、研发费用占比与创新产出的关系中没有发挥调节作用,与提出的假设不一致。 风险投资持股数量在创新产出与企业价值之间发挥调节作用,与提出的假设一致。实证结果表明,处于同等创新产出水平的中小创新企业,低水平的风险投资持股数量较高水平企业的企业价值高。

参考文献(略)