一、 绪论

(一)研究意义

1.理论意义

根据国家统计局数据显示,2015-2019 年近五年来全国房地产总产值分别为180757.47 亿元、193566.78 亿元、213943.56 亿元、225816.86 亿元、248445.77亿元,占国内生产总值 26.24%、25.93%、25.71%、24.56%、25.07%。由此可见,房地产行业在国民经济中占比约计总收入的四分之一,房地产行业在整个国内生产起着重要的作用,是我国重要的经济支柱。(详见下图部分数据《图 1:2016-2020 年全国国内生产总值及其增长速度》;《图 2:2015-2019 年全国房地产占国内生产总值趋势》)房地产行业在国家政策的控制中利润逐渐压缩,暴利时代已经过去,涉及到的建筑安装工程成本(以下简称建安成本)占据房地产行业中的 60%-80%份额,因而建安成本在生产总值中占有主要地位,且具有不可替代的地位,所以建安成本控制在房地产行业中具有重要的研究意义。

图1-1 2016-2020年全国国内生产总值及其增长速度

.............................

(二)国内外研究现状综述

1.文献综述

关于建安成本控制的研究,国内外学者研究理论点不同,时间节点出现明显差异,国外学者开始对工程项目建安成本控制的研究起始时间相对比较早,始于十六世纪中叶,并逐步形成了现代房地产成本控制的方法。国外学者从建安成本控制管理角度深入剖析,如今房地产建安成本管理的方法是相对全面的、系统的、有效的成本控制和管理方法。其中,在建安成本控制思想里最具有代表性的有:项目全寿命周期理论、项目全面预算以及项目项目管理理论等等。

(1)国内工程项目建安成本控制研究现状

国内从新中国成立前,房地产企业依葫芦画瓢,照搬照抄西方的项目建安成本控制理论相关知识及方法。国内房地产企业按照此做法往往摸着石头过河,难免会翻几个跟头。在这一阶段深刻反映出国内建安成本控制的重要性,并且对建安成本控制系统性的知识体系广泛需求具有迫切性。

① 建安成本控制的实施基础方面研究

对于建安成本控制实施基础方面,新中国成立之前,建安成本控制正处于萌芽期。新中国成立后,百废待兴,首先国内的房地产住宅项目发展迅猛,诸多国内学者对房地产建安成本控制基础实施多有研究。

国内学者黄丽艳[10](2010)、史朝杰[8] (2014)、张晓振[14](2020)通过对建安施工的成本控制中出现的上述工程停滞问题分析研究,由沈雨恬[7](2015)、黄锦芳[15](2020)提出动态决策方法并进行策略分析以确保达到目标利润为导向对目标成本控制,事后核算为重点确保实现建安成本控制。

②建安成本控制的管理流程方面研究

对于建安成本控制的管理流程方面,新中国成立后至 20 世纪末,该阶段国内建安成本控制探索期。国内学者对工程建安成本管理流程研究较多,一般从设计施工到竣工全过程分析工程建安成本管理,于 2011 年黄定禄[5]、2014 年郑雪[1]、同年李运才[3]和谢红燕[4]均从探讨建筑安装工程造价控制管理的问题并对其问题的解析,找出建安成本存在的相关问题,提出相应的解决办法。另外王丽萍[9](2014)、邢应会[6](2016)提出房地产成本全过程的控制重点及措施。

..................................

二、相关概念和理论基础

(一)概念界定

1.主要概念界定

(1)建安成本

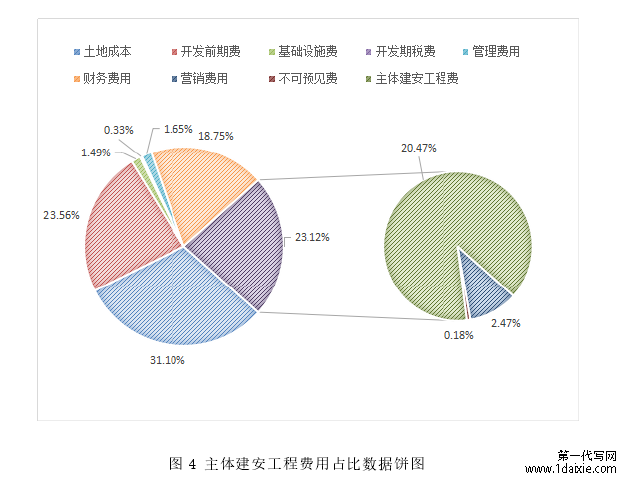

工程项目开发建设投资主要科目包含土地成本、开发前期费、基础设施费、建安工程费、开发期税费、管理费用、财务费用、营销费用和不可预见费等等,以上全部科目之和为建设该工程项目的建设总投资(详见示意图图 4 主体建安工程费用占比数据饼图)。

图 4 主体建安工程费用占比数据饼图

...................................

(二)理论基础

1.全寿命周期理论

全寿命周期理论是指在设计阶段就考虑到产品寿命历程的所有环节,将所有相关因素在产品设计分阶段得到综合规划和优化的一种设计理论。建设项目全寿命周期,又称建设项目寿命周期,是指建设项目从其寿命开始到寿命结束的时间。对于建设项目的寿命周期的研究和界定,主要有物理寿命、功能寿命、法律寿命和经济寿命四种。

全寿命周期过程意味着,设计产品不仅是设计产品的功能和结构,而且要设计产品的规划、设计、生产、经销、运行、使用、维修保养、直到回收再用处置拆除的全寿命周期过程。项目全寿命周期的管理形式,在 20 世纪 80 年代引入国内,随着房地产建筑行业的蓬勃发展,在房屋建造过程中受到多种因素影响,从而形成了系统的项目全寿命周期成本理论指导工程的开展运营。

建设项目全寿命周期管理=项目决策阶段的开发管理+项目实施阶段的项目管理+项目使用阶段的设施管理=DM+PM+FM。 建设项目的寿命周期成本,即是建设项目在其寿命周期内发生的所有费用。对项目寿命周期的选择不仅影响到成本构成,而且影响到成本计算年限的长短。因此,在对建设项目的寿命周期成本分析研究时,首先就要明确其寿命周期的范围,并选用统一的标准作为不同标准。

2.项目全面预算

项目全面预算是一种运用其财务报表科目统一工程成本核算对象以财务科目编制预算分析数据。本质上是项目全面预算根据财务报表科目编制相应工程的财务科目,项目全面预算涉及到工程项目的全方位,项目全面预算管理是企业管理一个不可或缺的重要工具。

结合财务分析围绕着全面预算管理,项目全面预算往独立成科发展的势头。各种各样类型的全面预算管理书籍或论著的出版和发行可见一斑。项目全面预算成本控制理论则是对项目开工前对项目的涉及到各行各业的费用列入预算费用之中,以此对所发生的全部费用加以控制,该理论是指导后续开展工作的指南针是一种静态的控制理论。

...........................

三、WS 房地产公司商住项目建安成本控制现状 .................................... 17

(一)WS 房地产公司简介 ............................................... 17

1.WS 房地产公司背景 ...................................... 17

2.WS 房地产公司组织结构 .......................... 17

四、WS 房地产公司商住项目建安成本控制存在的问题及原因 ........................................ 30

(一)WS 房地产公司商住项目建安成本控制存在的问题 ................................ 30

1.项目方案设计不科学 ........................................... 30

2.工程招标采购不规范 ................................... 31

五、WS 房地产公司商住项目建安成本控制典型案例分析....................................... 39

(一)项目概况 ................................................ 39

(二)KK 商住项目建安成本数据分析 ................................................... 39

六、WS 房地产公司加强商住项目建安成本控制的对策

(一)提升设计人员素质,加强业务沟通能力

1.提升设计人员素质

努力提高各级项目管理部门、设计人员的管理水平。安全培训是工程安全生产的基础工作,对于房地产行业从工人进场培训、安全培训、技术交底、特种作业培训等等,基于这种培训,项目工程得以顺利进行。对设计人员的培训进行设计专业培训,提升设计人员的素质的最高效的解决途径。加强房地产公司员工内部培训,提高员工认知水平。对于设计管理者也应加强培训,提高专业技术员工素质,是公司及社会发展形势的需要。对于内部员工的专业知识培训则为重中之重,我们要常抓不懈,实质就是要广泛提高设计管理人员的素质,不断对知识进行更新总结,这是我们认清自己的职责和使命是具有重要性和紧迫性。加强员工内部培训的方式是多元化的,具有灵活性的培训方式转变。比如,统一组织集中上课模式,或者采用网课的形式培训学习,不再单纯地依靠教师课堂讲课形式获取信息,更多的是营造学习的环境,设立读书天地,置办书架放置多样图书,鼓励考取相关职业技能证书等等。

因此,在房地产公司优化项目方案设计同时,实际的展开相关培训的过程中,提供有效的部门知识块链接,去中心化充分发挥信息技术带来的优势。总之,在团队建设过程中改进和完善培训方式是提升企业员工认知水平和人员整体素质的重要途径,也是促使相关管理人员更好的投入企业管理中,以便于提高房地产企业中整体管理水平的重要因素。

2.加强设计人员与业主方工作沟通

在项目建安成本控制中经常会出现各部门利害相互冲突进而产生情感冲突。设计人员单单与策划部门沟通是信息不对称、不互通的。不同部门因其专业角度不同存在相左成本或是对设计效果产生不同看法,带来建筑产品质量的差异化,这种差异性因持续与各部门沟通,与工程部、策划部、成控部等密切联系。因此共同参与方案评审、组织设计交底会议充分在设计方与业主方进行沟通。这也充分说明项目建安成本控制工作在其中起到桥梁或是纽带的作用。WS 房地产公司建安成本以客观意识显现公平、公正、合理的方式协调沟通各部门,使其各部门之间协调利益冲突,达到各部门、各项目和谐统一。只有是设计人员充分与业主方工作沟通,不断优化项目设计方案才能产生共赢,才有利于设计成果的实现已达到成本的控制。

............................

七、结论和展望

(一)全文总结

本论文主要从房地产企业角度出发对商住项目建安成本出现的问题进行剖析,并以 KK商住项目建安成本数据作为案例支撑进行分析。房地产企业现阶段存在的商住项目建安成本控制问题总结分析,提出对应解决的方案,并推动房地产企业实行及运用。工程问题发生点大同小异,关键找到痛点在房地产角度上存在着诸多成本相关问题,如方案设计不重视,导致后期成本增加;工程招标采购不规范,工程工期延迟导致成本居高不下,工程预算不合理、工程竣工结算滞后等统统联动地影响建安成本。针对这些问题我们分析其中原因,主要在于设计人员素质和业务沟通水平,招标制度执行不到位,合同范围划分不清晰,全面预算制度不完善,工程管理人员责权利划分不明确等原因。WS 房地产公司商住项目的建安成本,不及时解决成本控制的痛点,只是自我实现的埋头苦干,好比磨砖且能成镜,打坐焉能成佛。

因而运用经济管理学中的知识建立成本控制体系,加强员工内部培训,提高设计人员水平和其他员工的认知水平;严格执行招标制度,规范招标采购管理;完善履行合约规划,提高项目管理水平;市场信息数据化管理,建立成本控制体系;明确项目管理人员或部门领导职责职责,管控权利清晰化。采用全面预算严格控制,全过程精细化管理,控制成本规避风险,理清资料工程预算科目,剔除制度障碍负效应,从而带来商住项目建安成本控制最大化。对于项目建安成本控制,建安成本的完整性和准确性对房地产开发企业成本核算具有重要意义。建安成本控制的好坏直接影响到一个房地产企业的利润的高低,甚至影响一个企业的长远发展。所以有效地加强建安成本控制的管理,从管理上提升效益是一个很好的研究方向,填补了房地产公司商住项目建安成本控制体系。

参考文献(略)