第 1 章 绪论

1.1 研究背景

我国经济发展逐渐放缓,过去的粗放型经济发展形式已不符合我国的经济现状。“和谐社会”、“环境保护”以及“可持续发展”等概念逐渐深入人心。人们对企业的关注不再仅限于企业的经营状况与营业利润,他们开始对企业的社会责任行为给予更高的关注与讨论。因此,除了日常的经营活动,越来越多企业开始积极履行社会责任,如参与慈善捐赠等公益活动、自愿公布企业的社会责任报告、更关注社会责任报告的披露质量。如何处理好企业的日常经营生产活动与企业社会责任履行表现这两者的关系是当今企业面临的问题。“饮水思源,回报社会”的概念在许多企业的社会责任报告中有所涉及。管理者们开始意识到企业的发展离不开公众的支持,想要在激烈的竞争中脱颖而出,良好的管理系统和先进的技术研究是必不可少的。并且,企业可以通过积极履行社会责任的方式来取得良好的信誉、树立品牌优势、建立良好公民的企业形象以及增强消费者对企业的好感度。这种良好的企业形象的建立会使得企业更容易获取社会的无形资源。企业的慈善捐赠作为社会责任履行的重要组成部分,慈善捐赠具有不易模仿性和数值型的表现形式,使得它在企业的社会责任履行中扮演着不可替代的角色。由于企业的慈善捐赠表现形式为数值型,企业进行积极的慈善捐赠活动需要资金与物资的投入,其他企业模仿时也需要投入成本,并且备受大众与媒体的关注。这使得企业的利益相关者可以更清晰与直观地了解到企业的社会责任履行情况,有利于企业进一步传递出自身的利好消息,树立企业形象,提高企业声誉。因此,慈善捐赠在企业的社会责任履行中有着重要的地位,它能向企业的利益相关者提供更清晰与丰富的企业信息。

........................

1.2 研究理论意义与现实意义

首先,本文研究了上市公司慈善捐赠活动对债务融资成本影响的问题。一方面,本文的研究拓展了企业债务融资成本的影响因素领域;另一方面,本文的研究丰富了现有慈善捐赠的经济后果的相关文献。

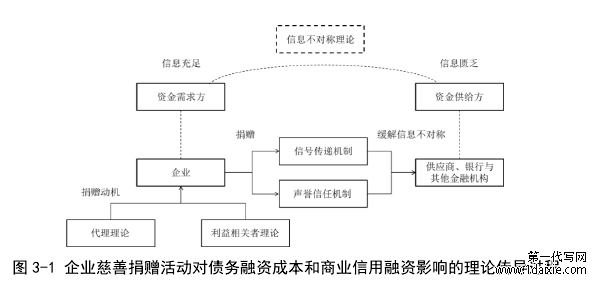

其次,本文结合了前人的理论和实证研究,企业积极进行慈善捐赠活动有助于企业树立良好的社会形象、提升企业的声誉以及带来良好的口碑,从而缓解上市公司与供应商、上市公司与银行和金融机构的信息不对称问题。缓解信息不对称的传播方式有多种,媒体就是传播方式中最具有影响力的一种方式。媒体对社会中的信息进行收集,并通过整理发布给社会群体,已成为人们日常生活中紧密相连的部分。因此,本文结合了前人的理论研究,分析了媒体关注在上市企业慈善捐赠与债务融资成本两者之间的传导途径,进一步探讨两者的内在传导机制,从侧面证明慈善捐赠的信号传递效应,为企业提供融资的思路。

最后,本文在进一步分析中结合了我国体制的特殊性与产品市场的竞争情况,探讨了慈善捐赠和债务融资成本的关系是否会受到企业政治关联和企业所处产品市场竞争程度影响。这有利于企业结合自身情况对慈善捐赠活动进一步了解,促进企业积极地履行社会责任。同时,这有利于相关部门制定相关的政策方针,缓解中小企业融资难问题。

本文的实际意义在于有利于企业的管理者更深入认识慈善捐赠行为对融资成本的影响,让企业清楚认识战略性慈善捐赠观,为企业提供了扩大企业商业信用融资规模和获取贷款的思路,并且能促进企业积极参与慈善捐赠活动,有利于社会稳定发展,实现双赢局面。

.........................

第 2 章 文献综述

2.1 有关慈善捐赠的研究

根据 2016 年实施的《中华人民共和国慈善法》,企业的慈善捐赠活动可以被定义为企业在日常生产经营活动以外,自愿并且无偿地将其拥有的有形资产和无形资产赠与的活动。根据李四海等(2016),企业的慈善捐赠活动具有自发性、公众效应和不容易模仿的性质,且慈善捐赠由于表现为数值型,更容易为大众所知晓,相对于其他社会责任履行,慈善捐赠具有更强的信息传导效应。有学者认为,慈善捐赠在社会责任履行的项目中扮演着不可替代的角色(Saiia,2001)。鉴于慈善捐赠的重要性,本文对以往研究慈善捐赠的文献进行汇总和整理,已有的研究内容主要是从慈善捐赠的动机、影响因素和经济后果这三个方面进行分析,因此本文将从这三个方面对慈善捐赠的现有文献分类阐述和总结。

2.1 有关慈善捐赠的研究

根据 2016 年实施的《中华人民共和国慈善法》,企业的慈善捐赠活动可以被定义为企业在日常生产经营活动以外,自愿并且无偿地将其拥有的有形资产和无形资产赠与的活动。根据李四海等(2016),企业的慈善捐赠活动具有自发性、公众效应和不容易模仿的性质,且慈善捐赠由于表现为数值型,更容易为大众所知晓,相对于其他社会责任履行,慈善捐赠具有更强的信息传导效应。有学者认为,慈善捐赠在社会责任履行的项目中扮演着不可替代的角色(Saiia,2001)。鉴于慈善捐赠的重要性,本文对以往研究慈善捐赠的文献进行汇总和整理,已有的研究内容主要是从慈善捐赠的动机、影响因素和经济后果这三个方面进行分析,因此本文将从这三个方面对慈善捐赠的现有文献分类阐述和总结。

根据 Godfrey(2005),企业进行慈善捐赠的动机主要包括三种:股东资本主义观、企业公民观以及战略慈善观。根据国内文献,企业进行慈善捐赠的动机理论还有一种资源交换理论观(贾明和张喆,2010;李四海等,2016)。股东资本主义观认为,根据完全竞争市场理论,企业通过慈善捐赠活动要达到企业盈利最大化的目的。企业的慈善捐赠活动是为了企业通过善行累积财富的,使企业更容易获得资源,从而达到股东利益最大化的最终结果。为了保证股东的回报率可以实现最大化,企业不应该在生产经营之余将过多的财力投入到慈善捐赠中。企业公民观则认为,慈善捐赠是社会资源再分配的一种形式,社会公民也包括了企业,企业作为社会中的一员也应该履行自身的社会责任,保障社会利益。企业的慈善捐赠行为不仅可以给企业内部的利益相关者带来好处,而且还能与外部社会环境建立和谐和稳定的关系(Waddock,2002)。第三种观点认为,企业的慈善捐赠活动是具有战略性的。根据战略性慈善捐赠观,企业进行慈善捐赠活动可以看作是企业制定的一种发展战略。企业进行慈善捐赠活动是为了结合自身的战略,捐赠能为企业提高社会形象、提升企业的声誉以及带来良好的口碑、获得良好的声誉(Porter,2002;Du 等,2011;唐跃军等,2014),进而提升企业的竞争优势(Post 和 Waddock,1995)。另外,慈善捐赠还可以为企业带来员工承诺(Turban和 Greening,1996)、政治联系(贾明和张喆,2010;李四海等,2012;戴亦一等,2014)和税收优惠政策(See,2009)等无形社会资源。

.........................

.........................

2.2 有关债务融资成本的研究

债务融资按照是否付息的划分标准可以分为有息负债和无息负债两种。有息负债大多以银行信贷为主要组成部分,企业主要关注如何获得更低的负债成本。无息负债以商业信用为主要组成部分,企业更多关注的是如何获得更多的商业信用融资数量(李四海等,2016)。相对于银行信用复杂的审批程序,企业利用商业信用进行融资的方式会更加灵活。对于企业而言,商业信用融资的审批流程也会更方便和快捷;对于银行而言,这种信贷关系也缓解了银行的贷款压力。本文对企业的债务融资成本与商业信用的前人研究成果进行了概括与总结。

债务融资按照是否付息的划分标准可以分为有息负债和无息负债两种。有息负债大多以银行信贷为主要组成部分,企业主要关注如何获得更低的负债成本。无息负债以商业信用为主要组成部分,企业更多关注的是如何获得更多的商业信用融资数量(李四海等,2016)。相对于银行信用复杂的审批程序,企业利用商业信用进行融资的方式会更加灵活。对于企业而言,商业信用融资的审批流程也会更方便和快捷;对于银行而言,这种信贷关系也缓解了银行的贷款压力。本文对企业的债务融资成本与商业信用的前人研究成果进行了概括与总结。

2.2.1 债务融资成本

国内外学者对债务融资成本的研究主要集中在影响因素方面,分别为:公司治理、产权性质、信息披露和政策环境等。

有关债务融资成本和公司治理之间的关系的研究文献有很多。为了保障自身利益不受损失,降低自身承受的难以收回贷款的风险,债权人往往会对企业提出更高的回报率要求,这会使企业的债务融资成本增加。崔伟(2008)证明了第一大股东的持股比例越高,企业的债务融资成本越低;高管持股比例越高,企业的债务融资成本也越低。Fields 和 Fraser(2012)发现公司的借款利率会受到董事会的影响,若董事会的质量越高,那么公司的借款利率会显著下降。研究结果表明,公司整体的治理能力在公司进行融资决策时具有很重要的作用。治理水平较好的公司能有效限制和约束管理者的行为,降低代理成本。进而缓解企业和债权人的信息不对称问题,降低企业的债务融资成本,保护中小投资者的利益(肖作平等,2010)。

..........................

国内外学者对债务融资成本的研究主要集中在影响因素方面,分别为:公司治理、产权性质、信息披露和政策环境等。

有关债务融资成本和公司治理之间的关系的研究文献有很多。为了保障自身利益不受损失,降低自身承受的难以收回贷款的风险,债权人往往会对企业提出更高的回报率要求,这会使企业的债务融资成本增加。崔伟(2008)证明了第一大股东的持股比例越高,企业的债务融资成本越低;高管持股比例越高,企业的债务融资成本也越低。Fields 和 Fraser(2012)发现公司的借款利率会受到董事会的影响,若董事会的质量越高,那么公司的借款利率会显著下降。研究结果表明,公司整体的治理能力在公司进行融资决策时具有很重要的作用。治理水平较好的公司能有效限制和约束管理者的行为,降低代理成本。进而缓解企业和债权人的信息不对称问题,降低企业的债务融资成本,保护中小投资者的利益(肖作平等,2010)。

..........................

第 3 章 理论假设........................... 14

3.1 理论基础................................... 14

3.1.1 委托-代理理论 ............................ 14

3.1.2 利益相关者理论..................................... 14

第 4 章 变量选取与模型建立................................... 21

4.1 样本选取与数据来源.................................. 21

4.2 变量定义..................................... 21

4.3 模型设计....................................... 23

第 5 章 实证分析.................................. 26

5.1 描述性统计......................................... 26

5.1.1 上市公司慈善捐赠描述性统计.................................. 26

5.1.2 回归变量的描述性统计与相关性分析............................ 27

第 5 章 实证分析

5.1 描述性统计

5.1.1 上市公司慈善捐赠描述性统计

根据所搜集的 2011-2017 年的上市公司样本数据,本文进行了慈善捐赠的上市公司的年度描述性统计。如表 5-1 所示,2011 年-2017 年我国上市公司对外捐赠均值的额度从 2011 年至 2013 年表现为先下降后上升,2014 年企业对外捐赠金额均值有所回落。而从 2015 年至 2017 年,上市公司对外捐赠金额均值保持上涨趋势。这表明了 2012-2017 年间,我国上市公司的慈善捐赠金额总体呈现先升后降,然后持续上升的趋势。期间企业进行慈善捐赠的金额均值保持在 140 万至200 万人民币之间,年度捐赠金额差异不大。年度捐赠企业数量从 2011 年至 2013年稳步上升,至 2014 年稍有下降,2015 年至 2017 年保持着稳步上升的趋势。总体而言,我国上市企业近年来进行慈善捐赠金额逐渐提高,企业越来越重视慈善捐赠,社会责任在上市企业中显得愈发重要。

5.1 描述性统计

5.1.1 上市公司慈善捐赠描述性统计

根据所搜集的 2011-2017 年的上市公司样本数据,本文进行了慈善捐赠的上市公司的年度描述性统计。如表 5-1 所示,2011 年-2017 年我国上市公司对外捐赠均值的额度从 2011 年至 2013 年表现为先下降后上升,2014 年企业对外捐赠金额均值有所回落。而从 2015 年至 2017 年,上市公司对外捐赠金额均值保持上涨趋势。这表明了 2012-2017 年间,我国上市公司的慈善捐赠金额总体呈现先升后降,然后持续上升的趋势。期间企业进行慈善捐赠的金额均值保持在 140 万至200 万人民币之间,年度捐赠金额差异不大。年度捐赠企业数量从 2011 年至 2013年稳步上升,至 2014 年稍有下降,2015 年至 2017 年保持着稳步上升的趋势。总体而言,我国上市企业近年来进行慈善捐赠金额逐渐提高,企业越来越重视慈善捐赠,社会责任在上市企业中显得愈发重要。

....................

第 6 章 结论与政策建议

6.1 研究结论

本文运用了 2011-2017 年沪深 A 股上市公司的财务数据,以及上市公司的对外捐赠数据,探讨了我国上市公司慈善捐赠行为与债务融资成本的关系。债务融资按照是否付息的划分标准可以分为有息负债和无息负债两种。有息负债大多以银行信贷为主要组成部分,企业主要关注如何获得更低的负债成本。无息负债以商业信用为主要组成部分,企业更多关注的是如何获得更多的商业信用融资数量(李四海等,2016)。本文从企业的债务融资的易获得性把企业获得债务融资成本分为有息债务成本(债务融资成本)和无息债务成本(商业信用融资)两个方面进行讨论。

研究结果发现:(1)上市公司的慈善捐赠活动能有效降低企业的债务融资成本,有助于企业获得更多的商业信用融资;(2)慈善捐赠活动可以通过增加媒体关注进而影响企业的债务融资成本和商业信用融资规模,媒体关注作为信号传递的媒介,可以帮助对外捐赠的企业缓解与债权人和供应商之间的信息不对称问题;(3)本文进一步分析了企业的慈善捐赠活动通过信号传递缓解信息不对称问题,进而降低企业的债务融资成本这个过程是否会受到其他的因素影响。本文探索了企业是否具有政治关联和企业所处的产品市场竞争程度对慈善捐赠降低债务融资成本的效应是否会有显著影响。实证结果发现,在债务融资成本方面,企业的慈善捐赠活动和债务融资成本的关系在具有政治关联的企业中更加明显。相对于慈善捐赠的信号传递效应,具有政治关联的企业慈善捐赠更倾向于表现为加强企业与银行之间的内在关系。资源交换理论认为,具有政治关联的企业积极主动进行慈善捐赠时会得到政府的鼓励与支持,在企业进行银行贷款时,政府往往会为企业提供更多的融资便利,作为企业和政府之间的资源交换。而在商业信用融资方面,慈善捐赠活动与商业信用融资之间的影响在没有政治关联的企业中更明显。从企业慈善捐赠战略观分析,处于融资比较困难的非政治关联企业会更有动机地进行慈善捐赠,缓解与债权人之间的信息不对称问题,进而获得更多的商业信用融资。产品市场竞争程度低的企业相对于处于产品市场竞争程度较高的企业进行捐赠可以获得更低的债务融资成本和更多的商业信用融资。这是因为产品市场竞争激烈的企业的违约风险、被收购风险较高,银行和供应商等对该企业的风险评估要高于企业进行慈善捐赠活动传递出的利好消息评估。研究结果说明了企业的慈善捐赠具有信号传递效应,可以降低企业的债务融资成本,但是会受到企业的特殊性质以及所处的产品市场竞争程度的风险影响。

参考文献(略)

6.1 研究结论

本文运用了 2011-2017 年沪深 A 股上市公司的财务数据,以及上市公司的对外捐赠数据,探讨了我国上市公司慈善捐赠行为与债务融资成本的关系。债务融资按照是否付息的划分标准可以分为有息负债和无息负债两种。有息负债大多以银行信贷为主要组成部分,企业主要关注如何获得更低的负债成本。无息负债以商业信用为主要组成部分,企业更多关注的是如何获得更多的商业信用融资数量(李四海等,2016)。本文从企业的债务融资的易获得性把企业获得债务融资成本分为有息债务成本(债务融资成本)和无息债务成本(商业信用融资)两个方面进行讨论。

研究结果发现:(1)上市公司的慈善捐赠活动能有效降低企业的债务融资成本,有助于企业获得更多的商业信用融资;(2)慈善捐赠活动可以通过增加媒体关注进而影响企业的债务融资成本和商业信用融资规模,媒体关注作为信号传递的媒介,可以帮助对外捐赠的企业缓解与债权人和供应商之间的信息不对称问题;(3)本文进一步分析了企业的慈善捐赠活动通过信号传递缓解信息不对称问题,进而降低企业的债务融资成本这个过程是否会受到其他的因素影响。本文探索了企业是否具有政治关联和企业所处的产品市场竞争程度对慈善捐赠降低债务融资成本的效应是否会有显著影响。实证结果发现,在债务融资成本方面,企业的慈善捐赠活动和债务融资成本的关系在具有政治关联的企业中更加明显。相对于慈善捐赠的信号传递效应,具有政治关联的企业慈善捐赠更倾向于表现为加强企业与银行之间的内在关系。资源交换理论认为,具有政治关联的企业积极主动进行慈善捐赠时会得到政府的鼓励与支持,在企业进行银行贷款时,政府往往会为企业提供更多的融资便利,作为企业和政府之间的资源交换。而在商业信用融资方面,慈善捐赠活动与商业信用融资之间的影响在没有政治关联的企业中更明显。从企业慈善捐赠战略观分析,处于融资比较困难的非政治关联企业会更有动机地进行慈善捐赠,缓解与债权人之间的信息不对称问题,进而获得更多的商业信用融资。产品市场竞争程度低的企业相对于处于产品市场竞争程度较高的企业进行捐赠可以获得更低的债务融资成本和更多的商业信用融资。这是因为产品市场竞争激烈的企业的违约风险、被收购风险较高,银行和供应商等对该企业的风险评估要高于企业进行慈善捐赠活动传递出的利好消息评估。研究结果说明了企业的慈善捐赠具有信号传递效应,可以降低企业的债务融资成本,但是会受到企业的特殊性质以及所处的产品市场竞争程度的风险影响。

参考文献(略)