第 1 章 绪论

1.1 研究背景

现代企业所有权与经营权分离而导致的委托人与代理人间利益不一致的委托代理问题多年来一直是公司财务领域的重点研究对象。上世纪 90 年代末期,La Porta 等(1998,1999,2000)发表的一系列关于股权集中问题的文章使得大股东与小股东之间的委托代理问题在学术界得到广泛关注。而后的诸多相关研究进一步指出,在除英美等国家以外的新兴市场,各公司的股权结构普遍较为集中(Bertrand 等,2002;Joh,2003;李增泉等,2004),且当公司的股权相对地集中在大股东手中时,由于大股东与中小股东间的利益不一致,大股东会利用其掌握的控制权以牺牲中小股东利益为代价来谋取私人收益(Johnson 等,2000)。我国资本市场起步较晚,公司股权结构相对集中,加之对中小股东的权益保护制度尚不完善,因此第二类代理问题更为突出,大股东通过侵占中小股东利益以谋取自身控制权收益的情况时有发生。

现代企业所有权与经营权分离而导致的委托人与代理人间利益不一致的委托代理问题多年来一直是公司财务领域的重点研究对象。上世纪 90 年代末期,La Porta 等(1998,1999,2000)发表的一系列关于股权集中问题的文章使得大股东与小股东之间的委托代理问题在学术界得到广泛关注。而后的诸多相关研究进一步指出,在除英美等国家以外的新兴市场,各公司的股权结构普遍较为集中(Bertrand 等,2002;Joh,2003;李增泉等,2004),且当公司的股权相对地集中在大股东手中时,由于大股东与中小股东间的利益不一致,大股东会利用其掌握的控制权以牺牲中小股东利益为代价来谋取私人收益(Johnson 等,2000)。我国资本市场起步较晚,公司股权结构相对集中,加之对中小股东的权益保护制度尚不完善,因此第二类代理问题更为突出,大股东通过侵占中小股东利益以谋取自身控制权收益的情况时有发生。

在 2005 年股权分置改革以前,我国上市公司股权高度集中,大股东所持股票无法在二级市场中自由交易,且缺少对市场中中小投资者的法律保护,时常发生大股东占用上市公司资金或利用上市公司进行关联担保以获得银行贷款等掏空情形(Jiang 等,2005;郑建明等,2007)。而在股权分置改革之后,得力于监管机构监督力度的加强,大股东无偿占款和违规担保等手段得到了有效遏制。与此同时,由于大股东开始能够通过在二级市场中自由买卖股票来获得收益,其通过利用控制权和信息优势进行信息操纵和内幕交易等方式进行隐蔽掏空的风险增大,即上市公司股东的获利方式在随之改变。这些行为的大量增加破坏了股票市场的公平,损害了市场中中小投资者利益。因此,如何识别并遏制新型大股东掏空行为成为我国资本市场和监管机构亟待解决的问题之一。

......................

1.2 研究意义

1.2.1 理论意义

现有与股东减持相关的文献大多着眼于从信息优势的角度证明股东或高管的减持行为是否存在主观故意的掏空动机并在减持过程中具备较强的时机选择能力,如对减持事件与盈余管理、业绩披露和利润分配等关系的研究,但对上市公司大股东在减持股票的过程中是否存在利用自身对企业的控制权和决策权有意安排迎合投资者非理性需求以推高股价这一问题的关注较为有限,且较少地关注到不同企业及不同类型的股东之间的行为差异。因此,本文尝试就此问题给出自己的一些经验解释,从大股东“是否减持”和“减持多少”两个层面研究大股东减持行为,为拓宽学术界对于上市公司大股东在减持过程中行为特征的理解做出部分贡献。

已有不少学者通过实证检验证实,上市公司发布高送转股利政策能够给公司带来正向的市场反应,在短期内将股价拉高。其背后的原因通常被信号传递理论、流动性理论和股利迎合理论所解释,也有研究称可能仅仅是基于低价幻觉等投资者的非理性决策。部分文献在研究股利政策与股东减持间的关系时,将样本分为是否为进行送转的公司或直接以送转比例为连续变量进行度量。本文在进行送转预案的研究过程中,参照沪深交易所相关规定,将送转预案分为高送转预案及普通送转预案,旨在现有研究基础上进一步明确高送转这一概念对大股东减持行为产生的特殊影响。并着眼于上公司大股东这一主体,探究大股东作为上市公司股利政策制定的决策者,是否会在减持过程中有意地迎合市场投资者,通过市值管理手段,利用中小投资者的非理性决策实现自身利益输送的目的,并基于委托代理理论尝试在公司治理中找到缓解这种侵害中小股东利益行为的方法。

...................

第 2 章 文献综述

第 3 章 理论分析与研究假设 .............................. 11......................

1.2 研究意义

1.2.1 理论意义

现有与股东减持相关的文献大多着眼于从信息优势的角度证明股东或高管的减持行为是否存在主观故意的掏空动机并在减持过程中具备较强的时机选择能力,如对减持事件与盈余管理、业绩披露和利润分配等关系的研究,但对上市公司大股东在减持股票的过程中是否存在利用自身对企业的控制权和决策权有意安排迎合投资者非理性需求以推高股价这一问题的关注较为有限,且较少地关注到不同企业及不同类型的股东之间的行为差异。因此,本文尝试就此问题给出自己的一些经验解释,从大股东“是否减持”和“减持多少”两个层面研究大股东减持行为,为拓宽学术界对于上市公司大股东在减持过程中行为特征的理解做出部分贡献。

已有不少学者通过实证检验证实,上市公司发布高送转股利政策能够给公司带来正向的市场反应,在短期内将股价拉高。其背后的原因通常被信号传递理论、流动性理论和股利迎合理论所解释,也有研究称可能仅仅是基于低价幻觉等投资者的非理性决策。部分文献在研究股利政策与股东减持间的关系时,将样本分为是否为进行送转的公司或直接以送转比例为连续变量进行度量。本文在进行送转预案的研究过程中,参照沪深交易所相关规定,将送转预案分为高送转预案及普通送转预案,旨在现有研究基础上进一步明确高送转这一概念对大股东减持行为产生的特殊影响。并着眼于上公司大股东这一主体,探究大股东作为上市公司股利政策制定的决策者,是否会在减持过程中有意地迎合市场投资者,通过市值管理手段,利用中小投资者的非理性决策实现自身利益输送的目的,并基于委托代理理论尝试在公司治理中找到缓解这种侵害中小股东利益行为的方法。

...................

第 2 章 文献综述

2.1 大股东减持

近年来,上市公司大股东减持事件频繁发生,“减持潮”不断出现。随着 2005 年我国股权分置改革完成,A 股市场全面流通,企业大股东拉高股价,并在证券交易所按照市价直接买卖来套现的动机被全面激发(贾明等,2009)。同时,大量民营企业不断通过在中小板或创业板上市进入资本市场,但由于该类公司在估值中普遍存在较大泡沫,持有原始股东的初创团队在上市后存在着非常强烈的减持动机,甚至出现高管为变现所持股票不惜辞职的情况(曹廷求和张光利,2012)。可见,上市公司的大股东普遍存在着卖出所持有股票以此套现的动力,那么,在大股东在减持过程中,作为公司的知情者与控制人,其减持行为是否违反了公平原则并侵害了其他中小投资者的利益这一问题自然受到各界的关注。本文认为,在理性投资人视角下,大股东会以用最小的经济代价获取最大的经济利益为目标,通过减持获取高超额收益,并在谋取私利的过程中会不惜侵害其他中小股东的合法权益。

近年来,上市公司大股东减持事件频繁发生,“减持潮”不断出现。随着 2005 年我国股权分置改革完成,A 股市场全面流通,企业大股东拉高股价,并在证券交易所按照市价直接买卖来套现的动机被全面激发(贾明等,2009)。同时,大量民营企业不断通过在中小板或创业板上市进入资本市场,但由于该类公司在估值中普遍存在较大泡沫,持有原始股东的初创团队在上市后存在着非常强烈的减持动机,甚至出现高管为变现所持股票不惜辞职的情况(曹廷求和张光利,2012)。可见,上市公司的大股东普遍存在着卖出所持有股票以此套现的动力,那么,在大股东在减持过程中,作为公司的知情者与控制人,其减持行为是否违反了公平原则并侵害了其他中小投资者的利益这一问题自然受到各界的关注。本文认为,在理性投资人视角下,大股东会以用最小的经济代价获取最大的经济利益为目标,通过减持获取高超额收益,并在谋取私利的过程中会不惜侵害其他中小股东的合法权益。

作为上市公司内部人的大股东普遍具备择机交易获取超额收益的信息优势,这种信息优势既体现在对企业当下的估值和对未来的业绩预测中,同时也体现在对企业尚未公开的各类信息的掌控中(Piotroski 等,2005; 朱茶芬等,2010)。已有研究指出,上市公司大股东普遍会通过正向的盈余管理(M. S. Park 和 T. Park, 2004;肖迪,2010;林川和曹国华,2012;朱朝晖和张亚妮,2014)、信息披露操纵(吴育辉和吴世农,2010;鲁桂华等,2017)和配合高送转的股利政策发布(谢德仁等,2016;姜英兵和申科,2017)等手段进行减持以获取超额收益。例如,鲁桂华等(2017)通过实证研究表明,在大股东减持前,上市公司自愿发布积极性业绩预告的概率显著更高,且此时的积极业绩预告带来的超额回报显著更高,进而得到结论:上市公司在大股东减持前发布自愿性积极业绩预告的目的在更大程度上是出于大股东获取私利的考虑,会导致市场秩序被破坏。吴育辉和吴世农(2010)以2007—2009 年被大股东减持的深交所上市公司为样本进行研究后指出:被减持的上市公司通常倾向于在减持前披露好消息,或延迟披露坏消息,而且当减持规模越大时,大股东这种对信息操纵的可能就越大。武聪等(2000)指出,大股东会通过在减持之前对企业进行正向的盈余管理,反之在增持之前进行负向的盈余管理,并以此套利。

............................

2.2 高送转行为

上市公司送股、转增股份作为我国资本市场上较为常见的股利分配方式,本质上与国外市场上的股票拆分和股票股利相类似(何涛和陈小悦,2003)。大量的实证研究表明,无论是在我国 A 股市场,还是较为成熟的资本市场,高比例的股票股利能够带来显著的正向市场影响(Fama 等,1969;Grinblatt 等,1984;Byun 等,2003;韩慧博等,2012)。在国外市场,当一家企业发布股票分割的消息后,通常在该方案被宣布之日便会带来积极的价格反应。Ikenberry 等(1996)报告说,在 1975-1990 年期间,纽约证券交易所和美国运通公司发起的 2:1 股票分割方案带来的平均非正常发行日收益率达 3.38%。但实际上,从价值创造的角度来看,在闻声大幅上涨的价格背后,是缺乏内在的逻辑支撑的。因为,高股票股利其实只是企业权益的内部调整,并不能带来公司业绩的上升或传递积极的业绩向好信号,也无法使公司的真正价值和股东财富得到提升,在这个过程中,甚至也没有新的企业相关信息被披露。

显然,高送转引起的公司股价大幅度上涨是缺乏基本面支撑的,但还是会受到市场上大多数投资者的热烈追捧,甚至于产生了高送转即意味着高股票回报的错误信号。国外的相关研究普遍认为,高比例的股票股利和股票分割能够对股票产生正的超额收益。Foster 和Virkrey(1978)将公告日和除权除息日分别作为事件发生日,以一周时间为窗口期,研究发现,股票分割预案在公告日能够带来显著为正的超额收益,而除权除息日无法带来正向的收益。Banker 等(1993)在考察股利预案的市场反应时,将上市公司划分为高股利水平和低股利水平,并得出结论,上市公司发布的股利预案水平越高,其给市场带来反应程度越剧烈。Rulu Pan 等(2014)也通过针对中国上市公司的研究发现,送转股能够产生显著为正的超额收益,且市场反应程度收到送转比例高低的影响。

..........................

............................

2.2 高送转行为

上市公司送股、转增股份作为我国资本市场上较为常见的股利分配方式,本质上与国外市场上的股票拆分和股票股利相类似(何涛和陈小悦,2003)。大量的实证研究表明,无论是在我国 A 股市场,还是较为成熟的资本市场,高比例的股票股利能够带来显著的正向市场影响(Fama 等,1969;Grinblatt 等,1984;Byun 等,2003;韩慧博等,2012)。在国外市场,当一家企业发布股票分割的消息后,通常在该方案被宣布之日便会带来积极的价格反应。Ikenberry 等(1996)报告说,在 1975-1990 年期间,纽约证券交易所和美国运通公司发起的 2:1 股票分割方案带来的平均非正常发行日收益率达 3.38%。但实际上,从价值创造的角度来看,在闻声大幅上涨的价格背后,是缺乏内在的逻辑支撑的。因为,高股票股利其实只是企业权益的内部调整,并不能带来公司业绩的上升或传递积极的业绩向好信号,也无法使公司的真正价值和股东财富得到提升,在这个过程中,甚至也没有新的企业相关信息被披露。

显然,高送转引起的公司股价大幅度上涨是缺乏基本面支撑的,但还是会受到市场上大多数投资者的热烈追捧,甚至于产生了高送转即意味着高股票回报的错误信号。国外的相关研究普遍认为,高比例的股票股利和股票分割能够对股票产生正的超额收益。Foster 和Virkrey(1978)将公告日和除权除息日分别作为事件发生日,以一周时间为窗口期,研究发现,股票分割预案在公告日能够带来显著为正的超额收益,而除权除息日无法带来正向的收益。Banker 等(1993)在考察股利预案的市场反应时,将上市公司划分为高股利水平和低股利水平,并得出结论,上市公司发布的股利预案水平越高,其给市场带来反应程度越剧烈。Rulu Pan 等(2014)也通过针对中国上市公司的研究发现,送转股能够产生显著为正的超额收益,且市场反应程度收到送转比例高低的影响。

..........................

3.1 理论分析 ......................................... 11

3.2 研究假设 ......................................... 13

第 4 章 研究设计 ........................................ 16

4.1 样本选择与数据来源 ............................... 16

4.2 变量操作性定义 ................................... 16

第 5 章 实证结果及分析 .................................. 19

5.1 描述性统计分析 ................................... 19

5.2 相关性分析 ................... 22

第 5 章 实证结果及分析

5.1 描述性统计分析

本部分首先统计了近年来沪深 A 股的大股东减持和高送转预案发布情况,其次,给出高送转与普通送转后一段时间内大股东的平均减持次数。最后,在该部分对模型中的各变量进行描述性统计分析,以此观察各变量的样本分布规律,确定样本的可靠性,初步了解高送转预案发布和大股东减持等情况。

5.1.1 样本期间内大股东减持与高送转统计

首先考察了 2006-2018 年内,国内 A 股除金融保险行业外,上市公司各年度发生大股东减持事件的特征。由表 5.1 可见,减持次数和减持规模在各年的波动幅度较大。从年度分布看,2018 年发生的大股东减持行为最为频繁,共计 1069 家上市公司的大股东减持次数高达 3577 次,但其减持规模和减持市值与前几年相比却下降较多。2015 年上市公司大股东减持规模约为 265 亿股,共减持总市值 3565.95 亿元,为 12 年内最高。然而,该年的被减持公司数及减持次数与前后年份对比却增加不多,可见 2015 年大股东减持多为大量、高额减持。样本期间内,由于股权分置改革的限售股在 2006 年年中才开始逐步解禁,导致大股东减持频率和规模在 2006 年最小,但之后整体呈现快速上升的趋势。在 2013 年,大股东减持次数、减持股数和减持市值快速增长,与前一年相比,均出现了成倍数的跨越式增加,2013年的减持规模达到了 2012 年的近三倍之多。

本部分首先统计了近年来沪深 A 股的大股东减持和高送转预案发布情况,其次,给出高送转与普通送转后一段时间内大股东的平均减持次数。最后,在该部分对模型中的各变量进行描述性统计分析,以此观察各变量的样本分布规律,确定样本的可靠性,初步了解高送转预案发布和大股东减持等情况。

5.1.1 样本期间内大股东减持与高送转统计

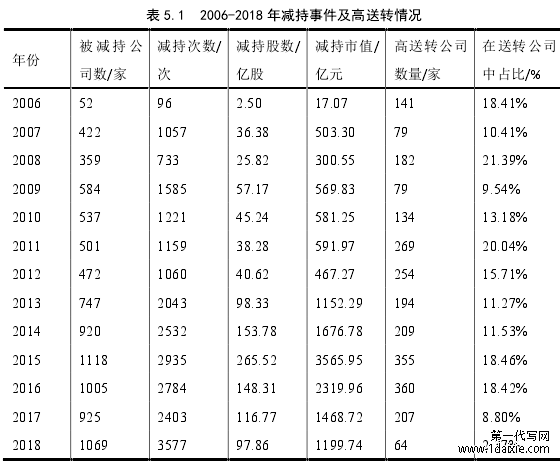

首先考察了 2006-2018 年内,国内 A 股除金融保险行业外,上市公司各年度发生大股东减持事件的特征。由表 5.1 可见,减持次数和减持规模在各年的波动幅度较大。从年度分布看,2018 年发生的大股东减持行为最为频繁,共计 1069 家上市公司的大股东减持次数高达 3577 次,但其减持规模和减持市值与前几年相比却下降较多。2015 年上市公司大股东减持规模约为 265 亿股,共减持总市值 3565.95 亿元,为 12 年内最高。然而,该年的被减持公司数及减持次数与前后年份对比却增加不多,可见 2015 年大股东减持多为大量、高额减持。样本期间内,由于股权分置改革的限售股在 2006 年年中才开始逐步解禁,导致大股东减持频率和规模在 2006 年最小,但之后整体呈现快速上升的趋势。在 2013 年,大股东减持次数、减持股数和减持市值快速增长,与前一年相比,均出现了成倍数的跨越式增加,2013年的减持规模达到了 2012 年的近三倍之多。

表 3 后两列展示了样本期间,各年份内发布高送转预案的 A 股上市公司数量及其在当年发布送转预案的所有公司中的占比。从数据上可以看出,2008 年和 2011 年是近年来上市公司实施高送转方案的高峰期,分别占当年发布分配预案公司的 21%和 20%。而随着近两年证券监管部门对上市公司进行高送转的要求与监督愈来愈严格,发布高送转预案的公司数量大幅下降,2017、2018 年 A 股上市公司实施高送转预案的公司分别为 207 和 64 家,占比 8.8%和 2.37%。本文认为,2018 年高送转预案数量的暴跌可能与 2018 年沪深交易所发布的史上最严高送转新规有关。另外,从表中能够看出在在减持规模最大的 2015 年恰好也是发布高送转预案公司数量的顶峰。

..........................

第 6 章 研究结论与政策建议

6.1 研究结论

本文在前人已有研究的基础上,采用以理论分析为基础,结合实证研究的研究方法,选取了我国 2006-2018 年沪深 A 股上市公司为样本,实证研究高送转预案发布与大股东减持行为之间的关系,具体分析了是否减持以及减持规模两个层面问题,并进一步研究了公司治理水平对上述问题的影响。最终得到如下研究结论:

本文在前人已有研究的基础上,采用以理论分析为基础,结合实证研究的研究方法,选取了我国 2006-2018 年沪深 A 股上市公司为样本,实证研究高送转预案发布与大股东减持行为之间的关系,具体分析了是否减持以及减持规模两个层面问题,并进一步研究了公司治理水平对上述问题的影响。最终得到如下研究结论:

在高送转预案与上市公司大股东是否减持股票的关系方面:首先,与普通送转预案相比,高送转预案的发布后,大股东减持股票的概率更高;其次,公司治理水平能够负向调节高送转预案与大股东减持之间的正向相关关系。类似于申鹏(2012)在其文章中指出,上市公司为了使参与增发的投资者以较为合理的回报退出,会可以安排高送转来推高股价一样。大股东在减持过程中,也存在着利用自身信息优势和对公司的控制权,借由发布高送转预案推高股价以谋取私人利益的情况。尽管在高送转过程中,公司的实际价值并没有发生实质上的改变,但单股股票价格的降低会在一定程度上引起市场上中小投资者的非理性选择。而大股东作为市场中掌握信息较多的理性主体必然会为实现自身利益而迎合投资者的非理性需求。即上市公司大股东会在减持股票之前,通过发布高送转预案迎合投资者投资偏好,以高送转来推高股票价格,使其能够在较高的价格上实现减持套现的目的。另外,尽管可以说任何人都可以选择在高送转后出售股票,但上市公司大股东作为内幕知情人能够根据私人信息延迟交易,相反,不知情的中小股东则不拥有此信息。而且,大股东在高送转后进行大量减持必然会造成市场上该股票的下跌风险,一旦股票随即下跌,将使公司中小股东的利益受到侵害。从委托代理理论出发,公司治理作为委托代理双方间的一种制约机制,有望能够缓解上述大股东侵害中小股东利益的机会主义行为,且本文的实证结果证明确是如此。

参考文献(略)