第 1 章 引言

1.1 研究背景及意义

1.1.1 研究背景

当前全球经济依然处在深度调整阶段,低增长、高债务等风险纵横交错,主要经济体走势和政策取向不断分化,地缘政治冲突、国际传染性疾病、能源安全等世界性危机持续增加,使得国际形势变得愈加复杂多变(习近平,2015)[1]。基于此,各国政府为减缓本国经济运行速度持续下滑的困境、减轻国际不利影响,纷纷为本国经济当起了“守门人”角色。

在此背景下,我国政府也频繁出台调整财政、税收和货币等系列宏观经济政策,在帮助缓解我国经济下行压力的同时,相应地加深了我国经济政策不确定性的程度,增加企业的政策环境风险(Pastor et al .,2013)[2],企业是社会中的一份子,任何宏观环境的细微变动都会影响其决策,另外我国特殊的政治和经济体制使我国企业受到经济政策不确定性的影响更为深刻。众所周知,资金是企业发展的血液,融资规模和融资成本都影响着企业的经营发展,债务融资以其筹资速度快、可利用财务杠杆等优势而成为企业融资的主要渠道之一。我国的金融系统主要以银行为核心,银行信贷是企业融资的主要渠道(Gatev et al .,2006)[3],但金融机构不参与企业日常经营活动,主要通过企业提供的财务信息判断企业的盈利能力和偿债能力,造就其天然处于信息劣势地位,而经济政策不确定性的提高又进一步加剧了信息不对称程度。所以当经济政策不确定性上升导致宏观经济前景不乐观时,银行会采取减少信贷规模或要求更高的风险溢价等方式来规避风险(Valencia et al .,2017)[4]152,使得企业新增贷款规模的减少或债务融资成本的增加,即经济政策不确定性提高会减少企业债务融资额、增加企业债务融资成本。有学者从企业财务信息角度研究经济政策不确定性对企业债务融资的影响,倪国爱等(2019)研究发现会计稳健性有助于缓解经济政策不确定性与企业债务融资规模的负向关系[5];也有学者从内部控制(饶萍,2019)[6]、管理层治理(刘磊等,2019)[7]等视角展开研究,鲜有学者考虑非财务信息在经济政策不确定性影响企业债务融资过程中所发挥的作用。

1.1 研究背景及意义

1.1.1 研究背景

当前全球经济依然处在深度调整阶段,低增长、高债务等风险纵横交错,主要经济体走势和政策取向不断分化,地缘政治冲突、国际传染性疾病、能源安全等世界性危机持续增加,使得国际形势变得愈加复杂多变(习近平,2015)[1]。基于此,各国政府为减缓本国经济运行速度持续下滑的困境、减轻国际不利影响,纷纷为本国经济当起了“守门人”角色。

在此背景下,我国政府也频繁出台调整财政、税收和货币等系列宏观经济政策,在帮助缓解我国经济下行压力的同时,相应地加深了我国经济政策不确定性的程度,增加企业的政策环境风险(Pastor et al .,2013)[2],企业是社会中的一份子,任何宏观环境的细微变动都会影响其决策,另外我国特殊的政治和经济体制使我国企业受到经济政策不确定性的影响更为深刻。众所周知,资金是企业发展的血液,融资规模和融资成本都影响着企业的经营发展,债务融资以其筹资速度快、可利用财务杠杆等优势而成为企业融资的主要渠道之一。我国的金融系统主要以银行为核心,银行信贷是企业融资的主要渠道(Gatev et al .,2006)[3],但金融机构不参与企业日常经营活动,主要通过企业提供的财务信息判断企业的盈利能力和偿债能力,造就其天然处于信息劣势地位,而经济政策不确定性的提高又进一步加剧了信息不对称程度。所以当经济政策不确定性上升导致宏观经济前景不乐观时,银行会采取减少信贷规模或要求更高的风险溢价等方式来规避风险(Valencia et al .,2017)[4]152,使得企业新增贷款规模的减少或债务融资成本的增加,即经济政策不确定性提高会减少企业债务融资额、增加企业债务融资成本。有学者从企业财务信息角度研究经济政策不确定性对企业债务融资的影响,倪国爱等(2019)研究发现会计稳健性有助于缓解经济政策不确定性与企业债务融资规模的负向关系[5];也有学者从内部控制(饶萍,2019)[6]、管理层治理(刘磊等,2019)[7]等视角展开研究,鲜有学者考虑非财务信息在经济政策不确定性影响企业债务融资过程中所发挥的作用。

.........................

1.2 研究内容、框架及方法

1.2.1 研究内容

从研究背景出发,归纳总结现有文献,立足于相关的理论基础,在分析经济政策不确定性、企业自愿性社会责任信息披露和企业债务融资逻辑关系的基础上提出研究假设,以 2011-2018 年 A 股上市公司作为研究对象,采用中介效应检验和多元回归分析等方法来验证前述研究假设,得出研究结论并提出建议。

1.2.2 研究框架

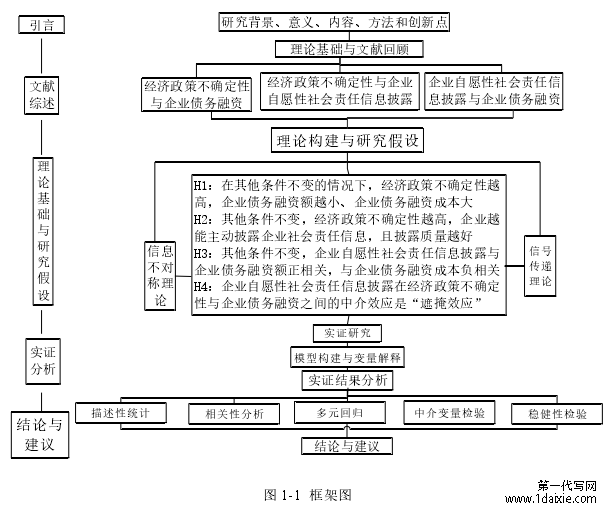

本文框架图如图 1-1 所示:

..............................

第 3 章 理论基础与研究假设 ................................ 111.2 研究内容、框架及方法

1.2.1 研究内容

从研究背景出发,归纳总结现有文献,立足于相关的理论基础,在分析经济政策不确定性、企业自愿性社会责任信息披露和企业债务融资逻辑关系的基础上提出研究假设,以 2011-2018 年 A 股上市公司作为研究对象,采用中介效应检验和多元回归分析等方法来验证前述研究假设,得出研究结论并提出建议。

1.2.2 研究框架

本文框架图如图 1-1 所示:

..............................

第 2 章 文献综述

2.1 经济政策不确定性与企业债务融资

经济政策不确定性是指微观经济个体不能准确预测政府是否、何时及怎样变更现行经济政策。宏观经济政策的频繁变更减弱企业管理者对未来经济前景的判断能力,进而影响企业的决策行为(姜国华等,2011)[10]15。因此,研究宏观经济政策对企业微观行为的影响,分析经济政策的传导机制,可以更好的理解和预判企业行为(姜国华等,2011)[10]13,关于二者的关系,大部分学者研究发现经济政策不确定性的提高会降低企业债务融资额、增加企业债务融资成本。

2.1.1 经济政策不确定性与企业债务融资额

经济政策不确定性提高增加宏观环境的不稳定性,金融机构难以准确判断自身未来现金流的需求,会采取减少对外贷款数量等紧缩的信贷政策来提高财务弹性。从银行角度出发,Alessandri et al(2017)以意大利申请贷款的企业为研究对象,研究发现经济政策不确定性提高时,银行审核通过企业贷款申请协议的概率会显著降低,同时企业的等待期限也会延长[11];Gilchrist et al(2014)认为宏观经济不确定性的提高在缩小债权人利益的同时反而有助于股东权益的增加,鉴于此,金融机构会减少对企业的信贷规模的供给[12]。也有许多学者从风险理论出发,认为环境不确定性会使企业决策失误的概率上升(Sharma,2002)[13],提高了企业经营风险,而经营风险的上升又会提高企业违约概率;Kishan et al(2012)发现经济政策不确定性提高会增加企业的信贷违约率,随即加深银行借贷风险,促使银行减少贷款供应量[14];Talavera et al(2012)以乌克兰货币指标和物价指数为基础构建宏观经济不确定性指标,证实了银行倾向于规避风险,宏观经济不确定性提高会显著抑制银行的贷款决策。

我国学者也对二者关系展开了研究。从企业角度出发,罗丹等(2019)通过构建固定效应面板模型,得出经济政策不确定性程度增加时会显著减少企业能获得的信贷供给量,从而增加融资约束程度[16];才国伟等(2018)以我国地方官员更替率来衡量政策不确定性,研究得出政策不确定性与企业债务融资额之间存在显著负相关关系[17];刘海明等(2015)用 GARCH 模型衡量宏观经济不确定性指数,结果发现宏观经济不确定性与企业债务融资额呈负相关关系[18];牛建波等(2012)认为环境不确定性上升会降低企业高管信息掌握程度,加大企业对未来环境变化及其影响判断的难度,容易造成企业战略失误[19]。

............................

2.2 经济政策不确定性与企业自愿性社会责任信息披露

学术界关于经济政策不确定性和企业自愿性社会责任信息披露二者关系的文献很少,只有个别学者研究外部压力对企业社会责任信息披露的影响,大部分学者从单一宏观角度研究对企业社会责任的影响。Deeganet al(1996)研究得出若企业面临较大的外部监督压力时,企业所披露的社会责任报告数量会增多[29]。Boatsmanet al(1996)采用面板数据对美国上市公司进行研究,结果表明税率提高会降低企业对外捐赠额[30]。

2.1 经济政策不确定性与企业债务融资

经济政策不确定性是指微观经济个体不能准确预测政府是否、何时及怎样变更现行经济政策。宏观经济政策的频繁变更减弱企业管理者对未来经济前景的判断能力,进而影响企业的决策行为(姜国华等,2011)[10]15。因此,研究宏观经济政策对企业微观行为的影响,分析经济政策的传导机制,可以更好的理解和预判企业行为(姜国华等,2011)[10]13,关于二者的关系,大部分学者研究发现经济政策不确定性的提高会降低企业债务融资额、增加企业债务融资成本。

2.1.1 经济政策不确定性与企业债务融资额

经济政策不确定性提高增加宏观环境的不稳定性,金融机构难以准确判断自身未来现金流的需求,会采取减少对外贷款数量等紧缩的信贷政策来提高财务弹性。从银行角度出发,Alessandri et al(2017)以意大利申请贷款的企业为研究对象,研究发现经济政策不确定性提高时,银行审核通过企业贷款申请协议的概率会显著降低,同时企业的等待期限也会延长[11];Gilchrist et al(2014)认为宏观经济不确定性的提高在缩小债权人利益的同时反而有助于股东权益的增加,鉴于此,金融机构会减少对企业的信贷规模的供给[12]。也有许多学者从风险理论出发,认为环境不确定性会使企业决策失误的概率上升(Sharma,2002)[13],提高了企业经营风险,而经营风险的上升又会提高企业违约概率;Kishan et al(2012)发现经济政策不确定性提高会增加企业的信贷违约率,随即加深银行借贷风险,促使银行减少贷款供应量[14];Talavera et al(2012)以乌克兰货币指标和物价指数为基础构建宏观经济不确定性指标,证实了银行倾向于规避风险,宏观经济不确定性提高会显著抑制银行的贷款决策。

我国学者也对二者关系展开了研究。从企业角度出发,罗丹等(2019)通过构建固定效应面板模型,得出经济政策不确定性程度增加时会显著减少企业能获得的信贷供给量,从而增加融资约束程度[16];才国伟等(2018)以我国地方官员更替率来衡量政策不确定性,研究得出政策不确定性与企业债务融资额之间存在显著负相关关系[17];刘海明等(2015)用 GARCH 模型衡量宏观经济不确定性指数,结果发现宏观经济不确定性与企业债务融资额呈负相关关系[18];牛建波等(2012)认为环境不确定性上升会降低企业高管信息掌握程度,加大企业对未来环境变化及其影响判断的难度,容易造成企业战略失误[19]。

............................

2.2 经济政策不确定性与企业自愿性社会责任信息披露

学术界关于经济政策不确定性和企业自愿性社会责任信息披露二者关系的文献很少,只有个别学者研究外部压力对企业社会责任信息披露的影响,大部分学者从单一宏观角度研究对企业社会责任的影响。Deeganet al(1996)研究得出若企业面临较大的外部监督压力时,企业所披露的社会责任报告数量会增多[29]。Boatsmanet al(1996)采用面板数据对美国上市公司进行研究,结果表明税率提高会降低企业对外捐赠额[30]。

国内学者的研究内容与国外学者类似。从政府官员视角出发,成志策等(2017)实证得出市级政府官员换届后,辖区内的企业会积极地履行企业社会责任,并且无政治关联的企业表现得会更明显[31];戴亦一等(2014)细致地从市委书记更替这一视角出发,发现市委书记更替后,企业慈善捐赠的倾向和规模会显著增加[32];郝增慧(2020)更进一步提出前任市委书记升迁和外地官员任本地委书记所导致的政策不确定性提高能够强化企业社会责任的履行[33];李四海(2010)以我国 A 股企业为样本,研究得出政治关系显著影响企业捐赠意愿和捐赠水平,且这种关系在市场化进程慢、政府干预严重、法制化水平较低的地区更明显[34];卢洪友等(2015)实证发现地方政府的财政压力越大越会促进企业捐赠行为的发生[35]。从政策角度出发,梁娟(2016)以我国上市公司为对象,研究结果表明货币政策会影响企业捐赠行为,并在货币政策宽松时,民营企业的捐赠意向更强、捐赠规模更大[36];张凯凯(2015)基于“理性经济人”假说,研究发现税收优惠政策能显著促进企业履行社会责任[37]。从制度视角出发,谢文武(2011)实证得出企业社会责任受到法律、市场竞争性等公司治理环境的影响[38];颜克高等(2016)以我国 31 个省的数据为样本,实证检验制度环境会显著增强社会捐赠水平[39]。

.............................

3.1 理论基础 ........................................... 11

3.1.1 信息不对称理论 ................................... 11

3.1.2 信号传递理论 .................................... 11

第 4 章 研究设计 .................................... 20

4.1 数据来源 ...................................... 20

4.2 变量选取 .................................. 20

第 5 章 实证结果与分析 .......................................... 26

5.1 描述性统计 ................................. 26

5.2 变量相关性分析 ................................. 28

第 5 章 实证结果与分析

5.1 描述性统计

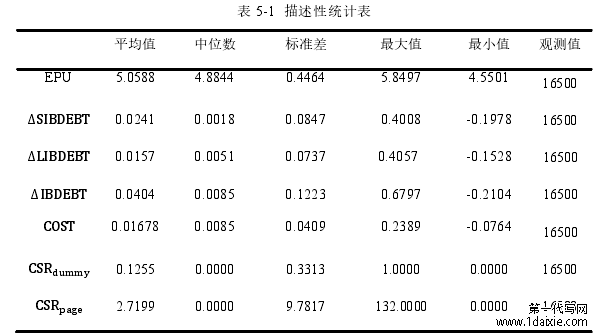

表 5-1 列示主要变量的描述性结果: 经济政策不确定性指数(EPU)的平均值和中位数分别是 5.058808、4.8844,二者数值基本相同,标准差为 0.4464,这表明我国经济政策不确定性程度在样本期间波动较大,企业所处外部宏观政策环境不稳定。

短期债务融资额(ΔSIBDEBT)、长期债务融资额(ΔLIBDEBT)和总债务融资额(ΔIBDEBT)极小值值分别是:-19.78%、-15.28%和-21.04%,极大值分别是:40.08%、40.57%和 67.97%,这表明样本企业之间的债务融资额相差较大;企业债务融资成本(COST)最小和最大值分别是:-7.64%和 23.89%,结果进一步证实样本企业之间的债务融资成本具有较大的差异性。

........................

5.1 描述性统计

表 5-1 列示主要变量的描述性结果: 经济政策不确定性指数(EPU)的平均值和中位数分别是 5.058808、4.8844,二者数值基本相同,标准差为 0.4464,这表明我国经济政策不确定性程度在样本期间波动较大,企业所处外部宏观政策环境不稳定。

短期债务融资额(ΔSIBDEBT)、长期债务融资额(ΔLIBDEBT)和总债务融资额(ΔIBDEBT)极小值值分别是:-19.78%、-15.28%和-21.04%,极大值分别是:40.08%、40.57%和 67.97%,这表明样本企业之间的债务融资额相差较大;企业债务融资成本(COST)最小和最大值分别是:-7.64%和 23.89%,结果进一步证实样本企业之间的债务融资成本具有较大的差异性。

企业自愿性社会责任信息披露意愿(CSR )的均值仅有 12.55%,表明 2011-2018年中,我国自愿对外发布企业社会责任报告的上市企业仅占十分之一左右,这说明我国上市公司主动披露企业社会责任信息的积极性相对较低;同时,企业自愿性社会责任信息披露得分(CSR )的平均值为 4.73 分、企业自愿性社会责任信息披露页数(CSR )的平均得分为 2.7199 分,标准差分别为 12.9775(CSR )和 9.7817(CSR ),结果和倪恒旺等[84]的实证数值近似,说明在样本期间,我国企业自愿性社会责任信息披露水平较低;企业自愿性社会责任信息披露得分(CSR )最低是 0,最高是 89.8937,这意味着我国企业自愿性社会责任信息披露水平差异很大。

........................

第 6 章 研究结论与政策建议

6.1 研究结论

采用 Baker 等[79]构建的中国经济政策不确定性指标,并利用我国 2011-2018 年 A 股企业为研究对象,实证检验了经济政策不确定性、企业自愿性社会责任信息披露与企业债务融资的关系。结论如下:

第一,经济政策不确定性与企业债务融资额的关系为显著负相关,与企业债务融资成本的关系为显著正相关。这是因为我国资本市场并不完美,信息不对称现象明显存在,与此同时,我国政府频繁出台的各项经济政策在调控我国经济运行速度的同时加剧了我国经济政策不确定性的程度,而经济政策不确定性程度的提升又进一步加深了这种不对称程度;另一方面,经济政策不确定性的提高会带来企业经营风险上升、企业业绩下降、投资效率降低等负面效应,促使企业为粉饰数据而进行盈余管理。基于谨慎性考虑,金融机构为降低自身风险,会采取降低贷款供给量或者提高贷款利率等方法来弥补风险溢价。

第二,经济政策不确定性与企业自愿性社会责任信息披露的关系为显著正相关。这是因为迫于经济政策不确定性带来的信息不对称等负面影响,积极的企业社会责任信息披露可以缓解由此带来的信息不对称程度,从而提高信息透明度,减少逆向性选择。另一方面企业自愿性社会责任信息披露质量越好,越能帮助树立企业形象,在众多竞争者中脱颖而出,获得消费者等利益相关者的青睐,从而增强市场竞争力。

第三,企业自愿性社会责任信息披露与企业债务融资额的关系为显著正相关,与企业债务融资成本的关系为显著负相关。一是我国银行贷款是企业外部融资的主要渠道之一,政府在银行资源中拥有重要话语权,企业主动对外公布社会责任信息正是契合我国政府积极鼓励绿色发展、提倡绿色经济的理念,响应政府号召,获得贷款优惠。二是企业披露社会责任信息可以向金融机构传递积极利好信息,增强他们对企业的信心,从而获得更多新增贷款或减少贷款利率等。

第四,企业自愿性社会责任信息披露在经济政策不确定性影响企业债务融资额过程中的中介作用是“遮掩效应”,即企业自愿性社会责任信息披露质量高能够减弱经济政策不确定性上升对企业债务融资额造成的负向影响。企业自愿性社会责任信息披露能够传递积极信号、树立企业形象,增强消费者等利益相关者的忠诚度,提高市场竞争力等,从而提高企业债务融资能力。虽然我国经济政策不确定性程度的上升对企业债务融资额的直接影响是负,但经济政策不确定性能通过提高企业自愿性社会责任信息披露质量进而增加企业债务融资额的间接影响是正,即“遮掩效应”。

参考文献(略)

参考文献(略)