第一章 绪论

第一节 研究背景和研究意义

2014 年 8 月,中共中央政治局审议通过了中央企业高管薪酬制度的改革方案,明确要求调整央企负责人不合理的偏高薪酬,而这一改革方案则被媒体称为“限薪令”。央企负责人限薪令的颁布是因为以往中央企业高管薪酬制度存在着诸多问题。一些国有控股上市公司在发生亏损时,高管依然可以领取丰厚的薪酬,如中国远洋(股票代码:601919)2012 年度财务报表显示发生严重亏损,但是该公司一些高管仍然拿着几百万的薪酬。不仅国有控股上市公司的高管薪酬会表现的不合理,非国有控股上市公司高管的薪酬设计也不完全体现高管经营的业绩,阳光城(股票代码:000671)是 2013 年利润最低的民营上市房地产公司,但是该公司总裁获得的薪酬却远远高于其他国有和民营上市房地产公司。高管薪酬的不合理性,反映了上市公司监督机制和激励制度的失效。在所有权和控制权相分离的现代企业中,高管作为所有者股东的代理人,为股东经营和管理企业,并从中获得应有的报酬。然而,作为代理人的高管并不会总是与作为所有者的股东具有一致的利益,委托代理问题也就随之而产生,高管薪酬作为代理成本之一,一直受到学术界和实务界的广泛关注。最近,随着央企限薪令颁布,高管薪酬问题则更加引人瞩目。高管薪酬作为公司治理的重要方面,不仅受到内部公司治理环境的影响,也受到上市公司外部环境,尤其是受到产品市场竞争的影响。产品市场竞争对公司治理的影响国外学者已经开始关注。Mayer(1997)通过研究认为最优的公司治理受到产品市场竞争的广泛影响,公司治理最完善的制度应当将内部的公司环境与外部的公司环境结合起来。一个企业能否在市场经济中占有一席之地,能否获得长足的发展,关键在于企业是否具有较强的竞争力,在激烈的产品市场中能够生存。而公司竞争力要提高,企业要在较强竞争的产品市场中发展就需要高管付出的更多,利用各种合法合理的措施去形成和发挥公司的竞争优势。

…………

第二节 研究内容和研究方法

本文主要基于董事会独立性的视角研究高管薪酬业绩敏感性,在理论分析的基础上提出研究假设,进而通过实证分析来检验假设是否成立。本文主要研究董事会独立性和高管薪酬业绩敏感性的关系。本文还在此基础上深入研究在不同竞争强度的产品市场中,董事会独立性与高管薪酬业绩敏感性是否存在差异。本文的样本数据来自 2002 年至 2012 年期间的沪深两市的 A 股上市公司(理由见第四章),研究模型则主要参考张必武、石金涛(2005)在研究董事会特征与高管薪酬以及业绩敏感性时所采用的模型,并结合本文的实际情况,建立本文的回归模型。本文的被解释变量高管薪酬主要以前三名高管的薪酬总额的自然对数作为衡量指标,解释变量中的董事会独立性以上市公司董事会中独立董事所占的比例来衡量,产品市场竞争以赫芬因德指数作为衡量指标,公司绩效则以托宾 Q值进行衡量,本文回归模型中的控制变量则主要为股权集中度、公司规模、资本结构,年度行业均值,控制人性质等。本文在研究董事会独立性与高管薪酬业绩敏感性的基础上,对高产品市场竞争行业与低产品市场竞争行业进行了对比分析,从而揭示竞争程度不同的行业的董事会独立性与高管薪酬业绩敏感性不同的影响。

………

第二章 概念界定与文献回顾

第一节 相关概念的界定

董事会是公司治理的重要组成部分,它的主要职责是监督公司管理层的行为。董事会能否有效监督管理层,主要是由取决于它的独立性强弱。董事会的独立性是指董事会作为企业的常设决策机构,接受所有股东的委托,在行使职能时,不仅应当独立于个别股东,而且也应该独立于管理层,保证公正,不偏向任何一方,其目的在于使企业价值增值,使所有股东的利益得到应有的维护。在公司治理文献中,常把董事会中独立董事的数量占董事会的比例称为“董事会独立性”。李健(2000)①认为董事会的独立性取决于董事自身的独立性,而独立董事比内部董事更具有这种独立性,由独立董事来监督管理层会更加适合。我国上市公司建立独立董事制度始于 2001 年的《关于在上市公司建立独立董事制度的指导意见》(以下简称《指导意见》)。该文件中明确规定了独立董事具有对公司董事、高级管理人员的薪酬发表独立意见的法定权利。2002 年的《上市公司治理准则》也规定上市公司应该建立独立董事制度,董事会中的薪酬与考核委员会中独立董事应当占多数,并且由独立董事担任薪酬与考核委员会的主席。2014 年的《上市公司独立董事履职指引》再一次强调上市公司独立董事具有对公司董事、高级管理人员的薪酬和股权激励计划发表独立意见的职权。无论是证监会颁布的政策法规,还中国上市公司协会的自律性规范文件,都表明上市公司独立董事担负着对上市公司高管薪酬进行监督的职责。因此,本文围绕独立董事来研究董事会的独立性,当独立董事能够充分履行职责,保持应有的独立性时,独立董事占董事会比例越高,董事会独立性较好;反之,则董事会独立性越差,董事会的监督效果越差。

………….

第二节 国内外文献综述

产品市场竞争最初分别由产业组织学和财务学研究,一直到Brander & Lewis(1986)第一次将产业组织理论和财务学理论结合起来,才广泛引起产业组织学者和财务学者的共同关注,从而发展创新了公司财务理论。产品市场竞争与公司治理的关系,Mayer(1997) 研究中已认识到产品市场竞争的重要性,认为公司治理的最优形式受到产品市场竞争的影响,公司治理最完善的制度应该是结合内外部环境的制度,即将内部公司治理和外部产品市场竞争结合起来,但是其研究并没有真正把产品市场竞争作为研究的重要因素。20 世纪 50 年代,Alchian(1950),Stigler(1958)认为竞争能够使企业中不存在委托代理问题。然而,Jensen &Meckling(1976)则认为产品市场竞争不能消除委托代理问题。Holmstrom(1982),Nalebuff & Stiglitz(1983)通过研究均认为在企业的成本函数随机或一致的情况下,产品市场竞争向人们提供了与企业成本变化有关的信息,从而间接反映了企业高管工作的努力程度。Hart(1983)研究发现,产品市场竞争下,产品的价格反映了高级管理者在产品成本方面作出的努力,从而使高级管理者能够为降低成本而努力工作。Holmstrom & Milgrom(1994)认为产品市场竞争与公司治理之间存在互补关系。但是 Aghion,Dewatripont &Rey(1999)认为产品市场竞争与公司治理之间存在替代关系。Januszewski, Koke & Winte(r2002),Grosfeld & Tressel(2002)则认为产品市场竞争能够促进企业产出的增长。还有学者认为,产品市场竞争与公司治理之间的关系并不明确。Hermalin(1992)研究发现产品市场竞争能否抑制公司的代理成本存在着不确定性,但是当满足产品市场竞争对利润的影响大于对风险和信息披露等的影响这个条件时,竞争可以对企业的代理成本产生一定的抑制作用。

……….

第三章 理论分析 ....... 16

第一节 产品市场竞争与公司治理的理论分析 ....... 16

第二节 高管薪酬与公司绩效的理论分析 ........ 17

第三节 董事会独立性与高管薪酬业绩敏感性的理论分析 ........ 19

第四章 研究假设和研究设计 ......... 22

第一节 研究假设 ..... 22

第二节 样本筛选和数据来源 ...... 24

第三节 变量设计 ..... 25

第四节 模型构建 ..... 29

第五章 实证检验 ....... 30

第一节 描述性统计分析 ....... 30

第二节 全样本相关性分析和回归分析 ..... 32

第三节 分组样本回归分析 .......... 34

第四节 稳健性检验 ........ 36

第五章 实证检验

第一节 描述性统计分析

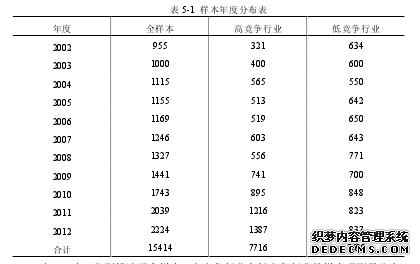

本文行业的分类标准,参考中国证监会 2012 年公布的《上市公司行业分类指引》,剔除了金融行业、其他制造业和综合类行业,并对制造业进行细分,分类至《上市公司行业分类指引》规定的大类,而其他行业则以门类作为行业划分依据,共 43 个行业。本文借鉴伊志宏、姜付秀和秦义虎(2010)①的做法,以衡量产品市场竞争的赫芬因德指数(HHI)对行业进行分类,由于 HHI 指数越高,行业的集中度越高,行业竞争程度越低;反之,HHI 指数越低,行业的集中度越低,行业竞争程度越高。因此,HHI 指数大于中位数的为低竞争行业,小于中位数的为高竞争行业。本文的观测量分布具体见表 5-1。分别描述了全样本、高竞争行业和低竞争行业的样本观测量分布情况。本文的样本观测量一共为 15414 个,样本观测量逐年增加,主要是因为随着我国资本市场的发展,A 股上市公司逐年增加。本文按年度对行业进行划分,分为高竞争行业和低竞争行业,其中高竞争行业样本观测量一共为 7716 个,低竞争行业的样本观测量的一共为 7698 个。

………..

结论

本文主要结合公司的内部治理机制和外部治理环境两个方面研究和探讨了对高管薪酬的业绩敏感性的影响。董事会作为公司治理的核心,也是学者一直关注的焦点,而董事会能否有效运行,能否实现公司治理机制的目标,代表股东实现对代理人管理层的监督,并且合理确定高管薪酬,关键在于董事会是否具有较强的独立性。当董事会具有较强的独立性时,能够有效维护股东 的利益,从股东的角度出发,防止高管薪酬与公司绩效脱钩。但是,当董事会的独立性较差时,导致公司的管理层在董事会中具有较强的话语权,董事会在管理层的控制下运行,无法发挥监督管理层的效果,从而使管理层能够使所有者和代理人的目标分离,容易损害公司和股东的利益,在公司业绩下滑的时候,仍然获取较高的薪酬。本文通过理论分析和实证分析,得出了董事会独立性、产品市场竞争与高管薪酬业绩敏感性的相关结论。

…………

参考文献(略)