第一章绪论

第一节选题背景及研究意义

现代企业所有权和经营权的分离,使得管理层与股东之间代理问题成为公司治理中的一个重要问题。企业经营管理者的努力程度对企业的经营和发展至关重要,如何将股东与高管之间的利益紧密联系在一起,是有效的缓解公司治理中委托代理问题,提高经理人的积极性,减少公司经理的道德风险和逆向选择,从而减少代理成本的关键,也是摆在企业成功路上的永恒命题。薪酬是企业对高管进行激励的方式之一,激励的目的是通过为企业的高管提供足够的动力来实现做大做强企业以及使股东财富达到最大化。但是,企业绩效直接反映了高管薪酬激励的效果。基于此,以业绩为基础的高管薪酬体系己经成为平衡经营者与股东利益的机制之一,这一点与公司治理的原则相吻合。为了在中央企业中建立一套完善地并且对高管具有约束和激励的薪酬制度,国资委颁布的《中央企业负责人薪酬管理暂行办法》(2004)以及《中央企业负责人经营业绩考核暂行办法》(2009)等文件中均明确了高管的薪酬水平要直接与公司的业绩挂钩。近些年来,对于国有企业以及主板上市公司的大多数实证研宄均表明高管薪酬与公司业绩显著正相,而且薪酬业绩敏感度也在逐渐的优化。这说明了国有企业改革巳初见成效,以业绩为基础的薪酬制度在不断地完善。为了促进中小企业发展,消除融资障碍,优化公司治理,我国于2009年10月推出了创业板融资平台,这为中小民营企业的发展开辟了新的融资渠道,促进了科技创新和产业结构升级。作为一个新兴市场,为优化社会资源做出贡献的同时,也暴露出了众多社会公众关注的问题。最引人瞩目的是创业板所显现的“三高”现象,即高筹资率、高发行价、高市盈率,不过这一外部现象并没有为高管带来满意的薪酬收益,反而导致了高管们纷纷离职套现来实现自己的高报酬。高管这种流动性无疑是增加了企业的经营风险。与主板市场相比,创业板开板时间短,在此阶段有效地激励高管发挥其潜能,为企业带来长足稳定的发展非常重要。那么,基于业绩的薪酬模式在创业板市场中是否与主板市场有同样的激励作用呢?这个问题己经受到理论界和实务界的广泛关注。

…………

第二节研究方案及文章框架结构图

本文通过文献综述的方式广泛搜集整理了相关文献,从宏观上把握国内外学者对高管薪酬与公司绩效以及股权结构对薪酬业绩关系的理论与实证研究,从而为自己的研究提供一定的理论及经验的支持。具体而言,此部分首先描述了国内外学者研究股权结构与公司业绩的关系,以此来发现可能改善薪酬激励效果的股权因素,在此基础上充分分析薪酬业绩敏感性受股权结构影响的研究成果,最终确定本文研宄的变量。本文采用理论与实证研宄、定性与定量分析相结合的方式。通过相关文献回顾以及理论的阐述,提出本文假设并选取本文研宄的因变量与自变量。结合实际以深市创业板上市公司作为研宄对象,在对2009至2013年整体现状分析的基础上,以2013年的数据为研宄样本。本文主要运用Excel2010对原始数据进行相关处理,运用SPSS21.0统计软件对处理过的数据进行相关的统计描述和实证分析,首先检验高管薪酬与公司业绩存在的相关性。其次,重点分析高管薪酬业绩敏感性受股权结构的影响情况。最后,根据实证分析结果提出完善我国创业板公司高管薪酬制度的建议。

…………

第二章文献综述

第一节股权结构与公司业绩研究综述

斯密最早意识到现代公司制度中两权分离会对公司经营效率产生负面的影响。因此,他认为,股份制公司往往会忽视专业的管理团队在公司持续有效发展中的作用。“所有权与经营权相分离”概念首次出现于Berle和Means ( 1932)的《现代公司与私有财产》专著中。该著作表明,股份制公司所有者股份被分散,随着公司规模不断的扩大,分散程度逐渐提高,相应地管理者的权利不断地增大,就会使管理者对经营者的管理难度加大。股权结构作为公司治理的重要内容,其结构的不同,公司治理架构就会有所差异,而良好的公司治理结构有助于公司业绩的提高。因此,股权结构与公司业绩的研究就成为公司治理问题研宄的重要分支。国外的学者们多年来从股权结构的单一方面研宄了公司业绩,取得了丰硕的研究成果。Shleife和Vishny (1986)认为大股东的存在有利于提升公司的价值,因为大股东有足够的实力和动机监督经营者,这避免了分散股权结构的“搭便车”问题。另外,大股东对经营者的监督使得内部信息趋于透明化,这不仅抑制了代理问题中信息不对称的现象,而且公司经营决策也会得到改善优化,总而言之,集中的股权结构有利于提高公司的盈利能力,实现企业价值最大化。

…………

第二节公司业绩与高管薪酬研究综述

最早开始对高管薪酬与公司业绩的相关性进行研宄的学者是Taussings和baker(1925),研宄结果表明,高管薪酬与公司绩效相关性微弱,几乎不存在相关性。随着资本市场不断完善成熟以及SEC制定对高管薪酬的信息进行披露的要求,自20世纪60年代开始,可研宄的样本量增加以及数据的透明化,高管薪酬与公司业绩的关系便引起了学术界广泛的关注,大量的实证研宄形成了几种典型的结论。Mcguire, Chiu和Elbeing (1962)以现金薪酬作为解释变量检验了薪酬与绩效之间的关系,研宄发现高管的收入与公司销售增长、利润增长具有不显著的弱相关性;TosiH, Werner S, Katz J和Gomez-Mwjia L (2000)在研宄高管薪酬的影响因素是发现,在众多因素中公司业绩对高管薪酬的影响最小,只占总影响的5%,由此得出,高管薪酬与公司业绩存在弱的相关性;相应地,Morris C. AUaway (2000)以电子行业作为研宄样本、Henderson和Fredrickson (2001)以不同国家为研宄对象,研究结果均显本高管薪酬与公司业绩相关性不显著。随后,Bebcliuk和Fried (2002)从管理权利理论出发,认为高管的薪酬是由高管的权利属性决定的,而与公司的业绩没有关系;Victoria和Krivogorsky (2006)以欧洲不同国家的上市公司作为研究样本,并且用净资产收益率(ROE)衡量绩效,高管持股作为高管薪酬指标,经过统计回归发现,高管持股比例与ROE之间不相关,从而表明公司业绩与高管薪酬不存在相关性。

……….

第三章相关概念界定及基础理论.......... 12

第一节相关概念界定........ 12

第二节基础理论........ 13

第三节基本理论分析........ 17

第四章我国创业板上市公司现状分析........ 19

第一节创业板概述........ 19

一、创业板概述........ 19

第二节我国创业板上市公司高管薪酬现状分析........ 21

一、高管薪酬分析................ 21

二、高管持股分析 22

第三节我国创业板上市公司经营绩效现状分析........ 23

第四节我国创业板上市公司治理现状分析........ 28

第五章实证研宄 ........ 32

第一节样本选取和数据来源........ 32

第二节研宄假设 ........ 32

第三节变量定义与模型构建........ 33

第四节实证分析........ 40

第五章实证研究

第一节样本选取和数据来源

本文选取在深圳证券交易所创业板上市的公司作为研宄样本,并且以截止2013年所有创业板上市公司为研宄对象,选取2013年数据作为研宄样本考虑了以下几点原因:

(1) 2012年11月16日证监会暂停IPO至今仍未重启IPO,故在过去一年多并没有新增IPO公司,这表明截止2013年所有的创业板上市公司上市时间均超过1年,排除了所选取样本公司治理与公司业绩受到公司上市时间短暂造成的影响。

(2)我国创业板开板以来,IPO上市公司数量在不断地增加,截止2013年我国创业板上市公司已达到355家,样本数量达到当前最大值,充足的样本能够提高研究结果的可靠性。

(3) 2013年创业板上市公司公布的年报是反映创业板市场最新运营状况的数据来源,这满足了研究的时效性。

………

结论

本文选取我国创业板上市公司2013年的年报数据为研宄对象,以公司治理理论、激励理论分析了制定高管薪酬制度的必要性,在此基础上通过实证分析证实了以公司业绩为基础的高管薪酬制度己经在我国创业板上市公司中得到了实践,这与相对成熟的主板上市公司薪酬制度相互趋同。紧接着本文以公司治理中股权结构的视角探讨了创业板高管薪酬业绩的敏感性。研宄发现:

(1)公司业绩与高管薪酬正相关。这与杜胜利等(2005)、陈晓红,王小丁(2007)、杜兴强、王丽华(2009)、金晓云(2010)等学者对成熟于我国创业板的主板研究结论相一致,这表明主板中较完善的治理制度及研宄成果为创业板的实施提供了良好的基础。另外,王明娣(2011)以创业板2009至2010年的数据研究发现高管薪酬与公司业绩之间的相关系数为0.157,本文的为0.236,这间接的说明了创业板上市公司以业绩为基础的薪酬治理制度在不断地完善。

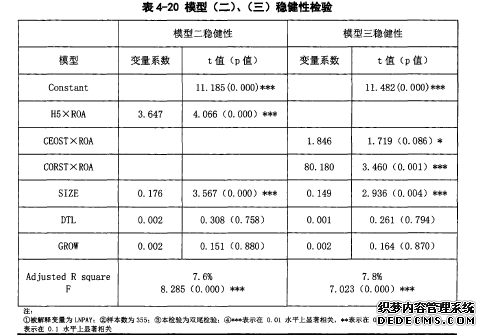

(2)前五大股东的股权集中度能强化高管薪酬与企业业绩相关性,即前五大股东股权集中度与薪酬业绩敏感性正相关。由样本统计性描述可知创业板上市公司前五大股东的股权超过50%,股权比较集中,这是因为创业板上市公司大部分都属于家族类企业,短时间的上市还不足以过分的稀释股权,企业的控制权仍然属于所有者。所有者与经营者之间的利益冲突是创业板上市公司中公司治理要解决的主要矛盾,股权结构越集中,所有者控制权力越大,对经营者的监督与约束力度就越强,使制定与业绩相挂钩的薪酬制度成为必要,在有效的薪酬契约下,经营者就会积极的经营管理,提高公司业绩,从而实现自身利益最大化。

…………

参考文献(略)