1绪论

1.1研究背景与意义

改革开放以来,我国市场经济飞速发展,国际经济交流日益增多,相应地,企业面临的经营环境越来越复杂,经营风险和不确定性越来越大。正因为如此,作为管理和经营风险的行业,保险业得到了快速发展。保监会的统计数据显示,2013年,我国保险业原保险保费收入1.72万亿元,其中财产险0.62万亿元,人身险1.10万亿元,资产总额8. 29万亿元1,保险业己经成为我国经济不可或缺的重要组成部分。但是,与我国保险行业的飞速发展相比,我国保险合同会计理论研究和准则制定却相对滞后,不能完全适应保险业发展的需要。2006年2月,財政部企业会计准则体系的发布,实现了我国企业会计准则与国际会计准则实质上的趋同。但是对保险行业而言,虽然《企业会计准则第25号——原保险合同》和《企业会计准则第26号一一再保险合同》两项准则在规范指导保险业务会计处理工作上实现了重要进步,但在保险合同认定、保险负债准备金计量等重要问题上,我国准则还存在一些不完善之处,与国际准则的规定也存在较大的差异,这直接导致我国A+H股同时上市的保险公司在两地披露的财务报告数据存在较大的差异。2007年12月,香港与内地会计准则制定机构签署联合声明,实现了两地会计准则的等效。两地准则等效后,我国A+H股同时上市的公司在两地分别披露的财务报告应不存在明显差异。2008年8月,财政部为此颁布了《企业会计准则解释第2号》,要求我国境内外同时上市的公司对同一交易和事项采用相同的会计政策和会计估计进行确认、计量和披露。

……….

1.2国内外相关研究综述

Daniel ZeghaK Karim Mhedhbi (2012)研宄了国际财务报告准则在新兴资本市场的实施效果,他们搜集了 38个国家资本市场的面板数据,通过对采用国际财务报告准则前后不同计量模式下会计数据均值的比较分析,发现国际财务报告准则的采用对新兴资本市场的发展有显著的积极作用。P. L. Joshi、Kousay Said (2012)对巴林(Bahrain)采用 IFRS4 的保险公司进行了抽样调查,以研宄准则的执行情况。他们的研究包括保险公司对会计信息相关性和有用性的认识、对会计准则的理解及披露的情况。研究发现,上市保险公司和经四大会计师事务所(BIG4)审计的保险公司倾向于披露更多的风险相关信息和会计政策信息。文章建议,由于保险合同会计准则第二阶段的要求对保险公司更具挑战性,为增强会计信息的透明度和可比性,保险公司需要在贯彻执行准则方面付出更多努力。Horton、Joanne (2007)对英国保险公司保险合同会计准则的应用情况进行了分析,指出英国保险公司受监管会计的影响仍然倾向于延迟利润的确认和分配。他们研究了英国保险公司在财务报告中自愿披露的内含价值信息的价值相关性,结果发现内含价值的披露是具有价值相关性的,并据此提出了相关准则制定的建议。Meyer、Lothar (2005)对国际保险合同会计准则的发展情况进行了介绍,详细分析了保险合同会计准则对保险公司的经营模式可能产生的影响及可能产生的问题。他们认为,会计准则应该去反映保险公司的运营情况,而不是决定保险公司应当如何运营。Nguyen、Tristan等(2013)对IASB2007年发布的保险合同会计准则征求意见稿中提出的计量保险合同负债的模型进行了研究,对折现率、未来现金流量不确定性的风险调整、保单获取成本等方面进行了详细分析,认为该模型能够在多大程度上为财务报告使用者提供有用的信息还值得商榷,并提出了继续对模型进行调整的建议。

…………

2保险合同会计准则发展概述

2.1国际保险合同会计准则发展概述

长期以来,对保险合同的会计处理,各国存在着多种多样的做法。这一方面使得很多跨国保险公司在编制财务报告时遇到很大困难,另一方面也使得投资者对保险行业里同一家保险公司在不同会计准则下却有着迥然不同的财务报告的现象充满疑惑。因此,保险公司、投资者很早就呼吁在全球范围内建立一套统一的保险合同会计准则。国际会计准则理事会(IASB)很早就意识到建立一套全球统一的保险合同会计准则的重要性。1997年,国际会计准则理事会的前身国际会计准则委员会(IASC)启动了保险合同会计准则项目,并设立了一个指导委员会(Steering Committee),开始开展保险合同准则项目的起步工作。1999年12月,指导委员会公布了一份《问题文稿(Issues Paper))),涉及保险合同会计准则的适用范围、确认计量原则、列报与披露等内容。指导委员会审阅了《问题文稿》公布之后收到的反馈意见后,于2001年6月向IASB提交r一份《原则公告草案(Draft Statement of Principles)》。IASB于2001年11月开始讨论这份《原则公告草案》,但没有批准通过,也没有对此正式征求意见。

……….

2.2我国保险合同会计准则发展概述

改革开放之后,随着1984年中国人民保险公司从中国人民银行中正式独立出来,保险会计理论才开始引起各方面的重视,理论上开始逐渐完善,并在实践中得到不断发展。总的来看,我国的保险会计制度在过去的30年里一共经历了《中国人民保险公司会计制度》(1984-1993年)、《保险企业会计制度》(1993-1998年)、《保险公司会计制度》(1998-2001年)、《金融企业会计制度》(2001 -2006年)、《企业会计准则》(2006-2009年)五个时期,我国保险合同会计准则也逐步褪去了计划经济的特征,与市场经济的发展要求相适应,在会计政策和会计确认、计量标准上实现了与国际会计准则的协调。尤其是2006年《企业会计准则第25号一一原保险合同》和《企业会计准则第26号——再保险合同》的发布,规范了保险人签发的保险合同和再保险合同的会计处理和相关信息的列报,采用了和国际会计准则较一致的做法。虽然2006年颁布的《企业会计准则》明确了保险合同的定义,在保险合同的会计确认、计量、列报方面做出了规范,但在保费收入确认、保险合同准备金计量和保单获取成本的递延问题上仍然与国际财务报告准则存在差异。这也导致在A、H股同时上市的保险公司在香港和内地公布的财务报告差异比较显著。

………

3我国2009年保险合同会计改革实施效果......... 19

3.1我国2009年保险合同会计改革......... 19

3.2研究假设 .........24

4实证设计与分析 .........27

4.1样本选择与数据处理......... 27

4.2对假设一的检验 .........29

4.2.1描述性统计......... 29

4.2.2参数检验......... 31

4.3对假设二的检验......... 33

4.4对假设二的检验......... 37

4.5研究中发现的其他问题......... 44

4.5.1披露的问题......... 44

4.5.2折现率的问题......... 45

5政策建议 .........47

5.1准则制定层面的建议......... 47

5.2监管层面的建议......... 49

5.3保险公司和投资者层面的建议......... 50

5政策建议

5.1准则制定层面的建议

我国2009年保险合同会计改革充分借鉴了国际保险合同会计准则的研宄成果,从改革的实施效果来看,对我国保险公司的保险合同会计实践是起到了一定的积极作用的。这说明国际保险合同会计准则的研宄成果是值得我们借鉴的。同时,根据财政部发布的《中国企业会计准则与国际财务报告准则持续趋同路线图》,我国会计准则与国际财务报告准则持续趋同也是我们需要一贯遵循的政策选择。但到目前为止国际保险合同会计准则第二阶段的工作尚未完成,在我国2009年保险合同会计改革之后,国际会计准则理事会先后在2010年和2013年发布了保险合同准则的征求意见稿,正式仍未出台。这就要求我们持续关注国际保险合同会计准则的进展情况,及时跟踪国际准则的新动态、新变化,取其精华去其糟粕,为我国保险合同会计准则的持续改进提供借鉴。

………

结论

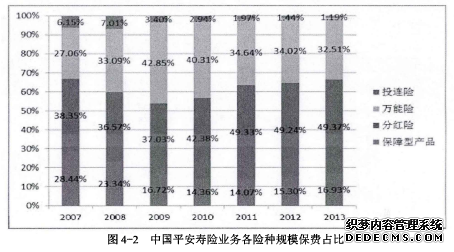

2009年保险合同会计准则改革之后,投资者应增强对保险合同会计准则的理解,增强对上市保险公司会计信息郵别的能力。保险负债的降低并不一定意味着好消息,保费收入的降低也并不一定意味着坏消息,投资者应在对不同保险公司采用的计量假设做出比较和调整之后,科学评价各保险公司的财务状况、经营成果等信息。同时投资者应当对保险公司面临的风险做出合理预期,由于保险公司的会计信息依赖于大量计量假设,每一个计量假设的变动都可能使得会计数字发生较大变化,但目前上市保险公司对自身釆用的计量假设信息披露还不够充分,需要投资者提前做足准备,控制好自身风险。此外,由于保险公司产品结构仍然严重失衡,可能导致保险公司面临额外的风险,需要引起投资者的注意,审慎做出投资决策。这同时也要求投资者与监管部门、其他社会公众一道,改变过度依赖保费规模、市场份额对保险公司进行评价的方式,推动保险公司解决产品结构严重失衡的问题,优化经营模式,回归保险主业。

…………

参考文献(略)