第 1 章 绪论

1.1 研究背景和意义

近年来,随着全球海平面的持续上升以及各种极端天气在世界各地的频繁出现,全球气候变暖问题在世界范围内都受到人们的广泛关注。工业革命以来,人类开始大规模使用以煤炭石油为主要能源的机械设备,社会生产力得到了大幅度提高,英美等率先进行工业革命的国家快速完成了工业化和城市化的进程,然而由于早期人们对环境保护问题认识不足以及当时的经济技术条件限制,早期进行工业革命的国家走的都是“高排放、高能耗、高污染”的发展模式,后进行工业化国家大多数也沿用了这一发展模式。然而任何事物都是一分为二的,“三高”发展模式在给进行工业化国家带来巨大生产力变革的同时,对环境的破坏也是与日俱增,这其中以二氧化碳为代表的温室气体的过度排放问题尤其具有代表性。最近科学家就发现,1750 年以来,二氧化碳在大气中的浓度增加了 31%,最近二十年大气中的二氧化碳浓度的增加率保持在每年1.5ppm,进入二十世纪 90 年代以后,年增加率在 0.9ppm-2.8ppm 之间。如此迅速的增加率已经加剧了全球变暖的进程,从而导致全球范围内极端天气频发,给人类的生存与发展带来了极大的挑战[1]。面对日益严峻的气候变化形势,世界各国也积极采取措施加以应对。联合国于1992 年在巴西里约热内卢召开的环境与发展大会上通过了《联合国气候变化框架公约》,这是国际社会为全面控制温室气体排放,应对全球变暖而制定的第一个国际公约。紧接着 1997 年在日本京都通过的《京都议定书》按照“共同但有区别责任的原则”为世界各国的二氧化碳排放量规定了标准。2004 年巴厘岛会议通过的《巴厘岛路线图》确立了当前的“双轨制”谈判体系。2009 年在丹麦举行的哥本哈根气候大会通过了《哥本哈根协议》,为今后的谈判打下了基础。

…………

1.2 国内外研究现状

国外有关碳会计的思想最早可以追溯到 1992 年由德国阿鲁克斯布鲁克研究所提出的,日后为德、美、日、英等国家广泛运用的定量测度经济系统运行中物质使用量的物质流账户体系(Material Flow Accounts,MFA)和发源于 20 世纪 70 年代、发展成熟于 90 年代的环境会计(Environmental Accounting)或绿色会计(Green Accounting)理论。与二氧化碳等温室气体排放相关的会计活动起初是被放在排污权会计的范畴内进行研究探讨的。进入新世纪以后,由于人们环保理念的增强特别是近年来全球低碳经济战略的提出,碳会计的范围也逐渐扩大。Jan Bebbington(2008)等认为基于碳排放权交易的温室气体排放所涉及的会计事项不应局限在传统的排污权会计的范畴内进行会计处理,而应单独设置一个碳账户对其风险和不确定性进行相关的会计处理[4]。而碳会计首次出现在相关会计文献中则是在 2008 年,Stewart Jones(2008)教授等将与碳排放、交易及鉴证相关的会计问题统称为碳排放与碳固会计,即碳会计(Carbon Accounting)[5]。Michel Callon(2009)则认为,碳会计主要涉及对碳排放配额进行会计处理、碳排放相关的不确定性核算和报告、碳排放相关的风险核算和信息披露,以及碳排放信息管理和披露等内容[6]。

……….

第 2 章 碳会计相关概念界定和理论基础

2.1 碳会计相关概念的界定

碳源简单的来说就是指产生二氧化碳之源。《联合国气候变化框架公约》中将其定义为向大气中释放二氧化碳的过程、活动和机制。地球表面的二氧化碳气体成分经燃烧等过程进入大气或者大气中的其它物质经过化学反应转化为二氧化碳都是属于碳源的范畴。碳源在自然界中主要包括海洋,岩石,土壤和生物体。而我们碳会计主要关注的则是工业生产等人类活动产生的二氧化碳等温室气体的排放。这些温室气体过量累积在大气中,打破了大气圈原有的热平衡,导致全球变暖,对人类生存发展构成了巨大的挑战。碳固是指通过森林、湿地等自然资源或者农业、碳固技术等人工手段将二氧化碳等温室气体从大气中消除的过程。根据存储的不同地点,可将碳固分为地表碳固、地下碳固、海洋碳固和化学反应碳固。根据技术手段不同,碳固还可分为物理碳固、生物碳固和化学碳固。碳汇一词最早来源于 1997 年 12 月在日本京都制定的《联合国气候变化框架公约的京都议定书》,它一般是指将二氧化碳从空气中清除的活动、过程和机制[42]。如果将碳源比作不断对外发射能量的太阳的话,那么碳汇则是不断吸收太阳能量的地球。国际碳排放交易协会认为碳汇就是一个贮存库,它能不断吸收或隔离大气中的二氧化碳。在地球上,这些贮存库主要包括海洋、森林、土壤等。根据固碳主体的不同,可以将碳汇分为森林碳汇、草地碳汇和海洋碳汇。碳汇与碳源在自然界中往往呈现出相反的形态,当某个地域温室气体排放量多于该地域对温室气体的吸收量时,那么可将该地域理解为一个碳源;反之,当某个地域的温室气体排放量少于该地域对温室气体的吸收量时,那么该地域就是一个碳汇。

……….

2.2 碳会计相关理论基础

可持续发展这一理念最早是在 1972 年瑞典首都斯德哥尔摩举行的联合国人类环境研讨会上被正式讨论的,在这次会议上,来自美国麻省理工学院的一位教授提出了如下问题:在当前这种发展模式下对资源的高速消耗以及对地球环境的严重污染,社会生产能长期不受限制的延续下去吗?世界还能不能持续地发展?这个问题一提出就引起了与会者的热烈响应,也引起了全世界对可持续发展问题的广泛关注。随后的1978 年,“可持续发展”概念首次出现在了联合国的相关文件中并将其定义为:在不损害将来几代人需要的前提下,满足我们当代人的需要[45]。现在世界上普遍认可的则是 1987 年以布伦兰特夫人为首的世界环境与发展委员会(WCED)发布的报告《我们共同的未来》中对可持续发展所作的定义,该报告将可持续发展定义为:既能满足现今当代人的需要,又不损害后代人满足其需求能力的一种发展。可持续发展通常由经济可持续发展、生态可持续发展和人类社会可持续发展三个方面构成。经济可持续发展是指要变革当前粗放的经济发展方式,利用先进的技术,广泛使用可再生能源,走出一条绿色高效环保的经济发展路线,当然可持续发展决不是为了保护环境而使经济停滞不前,它是要在保护环境的前提下使得经济增长保持可持续性,让经济发展更健康,更加绿色环保。生态可持续发展是指在发展的过程中要注意保护生态环境,保护人类赖以生存的绿色地球,让经济发展与生态环境保护同步,尽量防止和减少经济发展对自然环境造成的破坏。人类社会可持续发展要求我们在发展的过程中要坚持以人为本,充分考虑人的需求,要在发展的过程中坚持社会公平,控制人口过快无序增长,实现社会的健康稳定运行。

………..

第 3 章 我国实施碳会计的必要性和可行性分析....... 20

3.1 我国实施碳会计的必要性分析 ..... 21

3.1.1 实施碳会计是保护生态环境建设美丽中国的必然要求 ......... 21

3.1.2 实施碳会计是我国碳交易市场日益发展壮大的必然要求 ..... 21

3.1.3 实施碳会计是保护我国经济安全的必然要求 ....... 21

3.2 我国实施碳会计的可行性分析 ..... 22

3.2.1 政策环境分析 ..... 22

3.2.2 制度环境分析 ..... 23

3.2.3 市场环境分析 ..... 24

3.3 本章小结 ..... 27

第 4 章 碳会计核算体系的构建......... 27

4.1 碳会计的核算对象与目标 ....... 28

4.1.1 碳会计的核算对象 ......... 28

4.1.2 碳会计的目标 ..... 28

4.2 碳会计的基本假设 ....... 29

4.3 碳会计的会计要素及会计等式 ..... 31

4.4 碳会计的确认 ......... 32

4.5 碳会计的计量 ......... 36

4.6 碳会计的记录 ......... 41

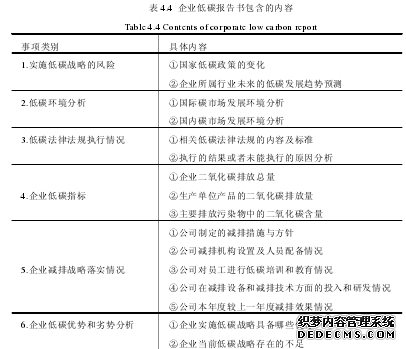

4.7 碳会计的信息披露 ....... 44

4.8 本章小结 ..... 49

第 5 章 案例分析......... 50

5.1 政府无偿分配以及外购的碳排放权的案例分析 ....... 50

5.2 企业通过实施 CDM 项目获得的碳排放权案例分析 ...... 52

5.3 本章小结 ..... 53

第 5 章 案例分析

5.1 政府无偿分配以及外购的碳排放权的案例分析

A 公司是 B 地区一家大型水泥生产企业,由于水泥行业是高碳排放行业,为了改善当地空气质量,促进当地经济的可持续发展,2013 年 1 月 1 日 B 地区的政府部门免费分配给 A 公司相当于 10 万吨二氧化碳当量的碳排放权,有效期限是一年。免费授予当日,该地碳排放权交易市场上碳排放权的交易价格是 40 元/吨。同日,A 公司从该地碳排放权交易市场中以银行存款购买了 10 万吨二氧化碳当量的碳排放权,购买单价为 40 元每吨。截至 2013 年 6 月 30 日,A 公司已排放了相当于 8 万吨二氧化碳当量的温室气体,同日当地碳排放权交易市场中碳排放权的交易单价是 50 元每吨。由于 A公司积极落实节能减排技术,2013 年下半年共排放了相当于 6 万吨二氧化碳当量的温室气体,2013 年 12 月 31 日 A 公司董事会作出决定,将剩余的相当于 6 万吨二氧化碳当量的碳排放权拿到当地碳排放权市场上进行出售。同日,当地碳排放权交易市场中碳排放权的交易价格是 60 元每吨。至此 A 公司在 2013 年全年实际共排放了相当于 14万吨二氧化碳当量的温室气体,在年末需要归还当地政府与实际排放量相同数额的碳排放权。(假设不考虑相关税费)

………..

结论

通过上文对碳会计核算体系构建的分析,本文主要得出如下结论:

(1)碳会计作为一门新兴的会计学科,它是在低碳经济的时代背景下诞生发展的,因此与传统会计核算相比,有其特殊性。我们在对其进行核算的过程中要充分考虑这种特殊性,构建出的碳会计核算体系不仅要与低碳经济的时代背景相适应,还要与我国当前碳排放权交易市场发展的实际情况相符合,只有这样,构建出的碳会计核算体系才真正具有实践意义。

(2)碳排放权应该确认为一项无形资产,而且与一般的无形资产相比,碳排放权这项无形资产具有其特殊性。它的特殊性主要表现在计量属性上应该选择将历史成本计量属性和公允价值计量属性相结合的多重计量属性来对其进行计量,此外,对于企业通过实施 CDM 项目获得的碳排放权,在后续计量过程中不需要对其进行摊销处理。对于期末出售碳排放权获得的收入,也要根据碳排放权的获得方式不同,分别计入营业外收入和其他业务收入中去。

(3)对碳会计进行信息披露不应该局限在传统的财务会计信息披露的框架内,而是要突破这一框架,将定量披露和定性披露结合起来,综合运用多种手段,通过编制企业低碳报告、企业社会责任报告等多种方式来对企业碳会计相关信息进行有效披露。

…………

参考文献(略)