第1章绪论

1.1选题背景

近年来,国外有不少享誉世界的著名企业,如世通、施乐等都发生了数十亿美元的财务重述行为,根据美国审计总局统计,从1997年到2002年的财务重述公司增长了 145%,在1997年至2002年,美国几乎所有的上市公司都进行了财务重述,上市公司的这一行为可能会动摇投资者信心、降低公司信息披露的可信度、限制公司的融资机会从而导致其市场价值发生重大损失。资本市场上信贷交易双方由于信息不对称产生的道德风险与逆向选择等代理问题,需要通过传递信息进行缓和。会计信息对于双方的作用,主要体现在贷款契约签订前后,银行通过会计信息了解和评价上市公司,这样有利于有效控制和降低贷款契约监督成本和执行成本。银行会通过会计信息降低信息不对称带来的不良后果。因此,会计信息对公司的债务成本存在一定影响,银行会利用会计信息保护自身利益。信息披露质量的提高有助于降低企业债务成本(于富生、张敏,2007)。而上市公司的财务重述行为在某些情况下可能降低某一特定会计项目的不确定性,但是公司财务信息整体的不确定性提高,因为重述引起投资者对公司的经营和报告业绩等其它方面的质疑。因此重述后借贷者之间的信息不对称提高。因此,财务重述也会对公司的债务融资产生影响。财务重述增加了贷款银行与重述公司之间的信息不对称程度,从而增加了贷款的交易成本,银行这一债权人通过贷款契约来减少财务重述产生的信息风险(Graham等,2008)。

………..

1.2相关概念界定

美国会计原则委员会(APB),即美国财务会计准则委员会(FASB)的前身,对财务重述的定义是:财务重述是指上市公司在发现并纠正前期财务报告的差错时,重新表述以前公布的财务报告的行为。我国2007年发布的《企业会计准则28号——会计政策会计估计变更和差错更正》中第十一条、十二条规定,前期差错通常包括计算错误、应用会计政策错误、疏忽或曲解事实以及舞弊产生的影响以及存货、固定资产盘盈等。企业应当采用追溯重述法更正重要的前期差错。本文所指的财务重述仅限于财务重述中的“重大会计差错更正”,是对历史年度的数据的调整。国内其他学者的财务重述是俗称的所谓“补丁公告”,是企业发布当年报告之后数日,又发出一个公告,声称之前发的年报中数据有错,是对当年报表的调整。这两类的性质是有明显差别的,影响力也不同。从性质的角度来看,重大差错更正有盈余管理的成份在内,像张为国、王霞(2004)的研究证实了这一点。补丁公告虽然也被学者证实盈余管理,但是包括很多客观性的错误。而且补丁公告是临时公告,所以更容易引起关注。本文研究仅限于“重大会计差错更正”的财务重述的上市公司。

……….

第2章文献回顾

2.1财务重述文献回顾

Dechowetal.(1996)认为,上市公司进行财务重述的显著动因之一就是融资需求。Richardson et al.(2002)在上述研究的基础上,进一步发现上市公司管理层在公司进入资本市场进行融资前很可能通过盈余管理向外部市场展示出良好的公司发展前景。Richardsonetal.(2003)研究发现,在资本市场的压力下,上市公司管理层有进行盈余管理的动机以维持上市公司的盈利增长目标。为了达到这一目标,从而导致财务重述行为的发生频率更高。Jensen (2005)认为以股票期权为基础的薪酬是激进会计政策产生的源头,因为它鼓励经营者提升短期股价。Bergstresser和Philippon (2006)发现管理层拥有的股权激励较高,其进行盈余管理的可能性就越高,高管股权激励程度与盈余管理的可能性成正比。Harris和Bromiley(2007)发现财务重述公司的管理层比未发生财务重述公司的管理层接受股票期权薪酬比例要高,而财务重述是上市公司高管进行盈余管理的手段之一,那么这就进一步证实了髙管股权激励程度与盈余管理成正比的论断。

…………

2.2俄务成本文献回顾

Ashbaugh-Skaife、Collins和La-Fond(2006)的研究发现,一些公司治理因素如董事会独立性、应收账款质量、董事会股权结构等与债务融资成本成正比。Bhojrajand Sengupta(2003)实证研究表明,公司治理机制越有效就越能减少管理层与投资者之间的利益冲突。当公司存在机构投资者或者存在外部董事事,对公司的债券评价与利率有积极影响。Anderson,Mansi和Reeb(2004)研究了董事会规模与债务成本之间的关系,发现董事会规模与其监督效果成正比,可以财务报表更加透明,从而降低公司的债务成本。Bhojraj ,Sengupta(2003)研究发现公司董事会的独立性、债券等级与债务成本成反比。Anderson,Mansi和Reeb(2004)采用标准普尔公司数据库研究发现,董事会独立性越强和董事会规模与公司债务融资成本成反比;审计委员会独立性的强弱,与债务融资成本成反比。Ashbaugh-Skaife et al.(2009)认为内部控制虚弱的公司显著比内部控制不虚弱的公司的beta风险和权益资本成本要高,这表明内部控制虚弱的公司中的信息风险可以在股票市场中定价。而Doyleetal.(2007)进一步发现公司层面的内部控制虚弱的存在导致了低质量的应计利润,但是会计层面的内部控制虚弱与应计利润质量没有显著关系。Kimetal.(2010)比较了在内部控制虚弱披露后内部控制虚弱公司和内部控制不虚弱公司的贷款。研究发现,公司层面的内部控制虚弱的公司贷款契约中财务约定事项的数量明显更高。同时,内部控制虚弱公司的贷款有更多的一般约定事项、更高的利率、更有可能需要担保和更少的银团债权人。

…….

第3章制度背景与现状分析........ 22

3.1中国财务重述制度背景分析........ 22

3.2中国财务重述现状分析........ 23

3.2.1财务重述报告公司数量分析........ 23

3.2.2财务重述公司行业分布情况........ 23

3.2.3财务重述对留存收益的影响金额........ 24

3.3本章小结........26

第4章实证研究........ 27

4.1理论分析........ 27

4.2研究样本与数据来源 ........28

4.3变量选择与模型设计........ 29

4.3.1变量选择........ 29

4.3.2模型设计........ 31

4.4实证结果与分析........ 32

4.5稳健性检验 ........42

4.6本章小结 ........47

第5章研究总结与启示........ 48

5.1研究总结 ........48

5.2政策建议 ........49

5.3研究局限与未来研究方向........ 50

第4章实证研究

4.1理论分析

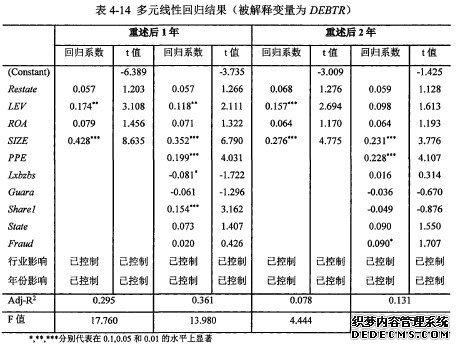

财务重述可能对企业债务资本成本产生两种影响:一方面,财务重述表明企业前期财务报告存在问题,这可能是因为公司治理机制不完善、会计信息产生过程不严谨导致的,使得债权人为了防范贷款风险,在制定贷款契约时制定更加严荀的条件;另一方面,财务重述可能表明重述企业认真对待已发生的错误,及时纠正,使投资者对其这一行为产生赞赏态度,从而降低相关契约要求。信息不对称要求银行增加对财务重述公司的监控。监督成本的增加,转嫁在贷款人身上,因此可能会对贷款人要求更高的利率和更严格的贷款政策。从文献综述可知,财务重述向外界传递企业会计信息质量较差的信号,投资者根据这一信息会提高预估的企业投资风险、缩减相应的投资规模和投资期限,从而影响了企业的融资行为。本文对2007-2010年进行财务重述的上市公司年报进行研究发现,一半以上公司调减了留存收益(见表3-3),尽管存在30.11%的公司对留存收益的调整为正,也使得投资者对公司治理结构、信息披露制度等存在怀疑,债权人等信息使用者与重述企业之间的信息不对称程度会加剧,债权人承担了更多的信用风险和贷款违约风险。Graham等(2008)认为,财务重述增加了贷款的交易成本,迫使银行债权人借助贷款契约来防范由财务重述带来的信息风险。而潘克勤(2012)何威风、刘启亮(2013)也得到了类似结论。

……..

总结

财务重述是指上市公司在发现并纠正前期财务报告的差错时,重新表述以前公布的财务报告的行为(APB20)。近年来,财务重述现象在国内外蔓延,使之成为学术界研究的焦点。一系列的国内和国外的研究显示,财务重述在一定程度上表明之前发布的财务报表传递的会计信息质量较差,从而导致资本成本上升、市场价值下降等其他不利后果。以往的研究多数注重从权益投资者角度出发,财务重述对债权人的影响尚未进行深入大量的研究,本文从较少受到关注的债权投资者角度进行研究。胡突明、林文雄(2008)等讨论过银行作为大贷款人角色,是否具有监督作用,并未考虑对进行财务重述的上市公司是否存在监督作用。因此本文从贷款类型、贷款利率、债务期限结构三个方面来研究,财务重述对债务资本成本产生的影响。本文釆用规范与实证相结合的方法,在对以往相关文献进行收集整理的过程中,研究在中国财务重述信息制度下,上市公司的财务重述与上市公司债务融资的相关关系,利用实证研究模型,采用2007—2010年进行重大会计差错更正的财务重述公司作为研究样本,选取重述后1年、重述后2年的相关数据进行研究。

…………

参考文献(略)