第一章 绪论

1.1 研究背景及问题的提出

环境污染伴随人类的生产生活而同时存在,这是一无法回避的问题,环境本生能抵消在合理范围内因污染而带来的负面影响,但从我国目前的环境污染现状看,它已远远超过环境自净的极限。据 2012 年环境保护部的数据统计,全国废水排放总量 684.8 亿吨,全国废气排放总量 5689.7 万吨,全国工业固体废物排放总量为 662181 万吨,全国工业危险废物排放总量达到 7014.9 万吨。以废水排放和废气排放具体情况为例(见表 1-1)[1]。虽与 2011 年相比,2012 年全国化学需氧量、氨氮、二氧化硫、氮氧化物排放量分别下降 3.05%、2.62%、4.52%、2.77%。但是,整体来讲,我国目前的环境污染程度较高,一些显著的环境污染现象如“温室效应”、酸雨、雾霾天气等在国内也是屡见不鲜。另外,被人们称为环境杀手的工业“三废”在我国也是肆意横行,其总的排放量列居世界前茅,所以,中国已成为当之无愧的“污染大国”。 环境污染对环境本身就是一种破坏,而且还会对生物体的生存和健康构成危害。比如由于因二氧化硫的超标排放形成的酸雨可使土地和水体酸化,表现为土壤的酸化和河流或湖泊的酸化。土地的酸化影响地上生物的生长,甚至导致陆生动物和植物的直接死亡,湖泊酸化导致水生植物死亡,进而威胁着湖内鱼、虾和贝类的等生物的生存,从而破坏湖泊中的食物链,最终可以使湖泊变成真正的“死海”。受污染的环境对人体健康的影响是长期的,近几年,癌症的病发率正逐年上升,而其真正的原因就是环境的污染,受污染的大气、水体特别是化学污染,甚至是噪音污染、光污染等都是诱导人体细胞病变的主要原因,这一点已经被越来越多的人所认同。

………

1.2 国内外研究现状

上个世纪中叶之前,环境会计还只是以一般社会会计的一部分的角色被人们所认识。就在 20 世纪 50 年代,加拿大经济学家安东尼基于环境与经济结合的探索,开创性的提出环境会计体系核算可以体现每年自然资源总量的变化的理念,然而,关于环境会计应如何帮助经济的持续发展方面则少有论述。环境会计理论真正的发端还是在 20 世纪 70年代,当时的《会计学月刊》分别刊登的比蒙斯、马林的《控制污染的社会成本转换研究》和《污染的会计问题》两篇学术论文为环境学和经济学两门学科的融合起到了巨大的推动作用。随后各国在环境会计理论的研究和政府支持的各类研究所、协会的研究和报告书中将环境会计的研究进一步深化并更趋于实践操作层面。如有关环境保护,在会计成本问题的研究方面,以加拿大会计师协会的《环境成本与环境负债:会计与报告问题》和日本环境厅发布的《关于环境保全成本公司指南》为代表;在绩效评价的研究方面,以加拿大《环境绩效报告》和《管理会计指南》为代表;在案例研究方面,以日本公认会计师协会编写的以案例研究和问答形式的《环境会计指南》为代表;在企业运用的研究方面,以英国 Gray(加里)教授的《会计人员绿色化:Pearce 之后的职业》和美国环保局的《作为企业管理工具的环境会计入门:关键概念和术语》为典型代表。世界各国关于环境会计理论的提出堪称抛砖引玉,随后 1998 年联合国召开了第十五届年会,其颁行的《关于环境会计和报告的立场公告》明确提出了环境会计的定义、会计要素的确认计量并对其都做出了清晰的界定,成为环境会计在各国的适用的标杆。之后不久,国际会计师联合会又通过了《环境会计国际指南》,该《指南》进一步阐明环境管理会计的概念、用途和优势,并以环境管理会计实例附于其后,为环境会计的实践操作提供了规范化和系统化的参考标准。

……….

第二章 基本理论和相关概念的界定

2.1 环境会计

环境会计学的诞生是伴随工业化带来的日益恶劣的环境恶化而产生的,它所要面对的就是从经济学成本和收益的角度来核算各类环境因子对经济可持续发展的影响,而这些环境因子正如在《辞海》对环境的解释中提到的:可泛指大气、水、土地、矿藏、森林、草原、野生动物、野生植物、水生生物、名胜古迹、风景游览区、温泉、疗养区、自然保护区和生活居住区等。所以应首先要明确的是所有环境因子都应当成为环境会计核算的对象,《辞海》所表达的是人们对环境因子的表达,而要将这些环境因子在会计报表中体现就应当将其凝练为环境评价指标。加拿大审计署的罗宾斯坦(Rubenstein)曾将环境会计理解为是“资源耗费的会计”,将环境会计的目的界定为“促进公共福利”,这里的“资源耗费”就是环境成本的耗费,是环境会计所应当首先面对的对象。此外,国内外学者对环境会计涵义的界定也有不同观点:Rob Gray 在《绿色会计:Pearee 之后的会计职业界》中提出人造资产和自然资产的概念,并引入“资产转换”思维来理解环境会计学科的存在价值:它所要解决的主要问题是如何评价、披露人造资产、自然资产以及对实现这些资产之间的转换。

………

2.2 林业经济的界定

林业经济是林业经济学的主要研究对象,也是本文要讨论的环境会计所要应用的领域,因此,首先应对林业经济的范围做出合理的界定,以此来划定环境会计应用过程中所可能涉及的范围。林业经济和其他经济形态如畜牧经济、渔业经济并列,都有自己特定的范畴,而林业经济范畴的特定性在于它以林业为核心,一切发展都是以林业为基础,所以一切与林业发展相关的因素都可归于林业经济发展的考量范畴。林业作为生产部门它的经济生产体现为以林木的培育(生产)、林木的加工(生产)、林木的销售为内容。但是林业又具有环境生产的功能,主要体现为林木的培育过程也带来其他的产出,如保持水土、防风固沙、调节气候、环境美化的无形的外部性经济产品。所以,林业应包括两个方面的生产,一个是经济生产,另一个是环境生产。正是由于林业经济中存在的外部性,决定了林业经济主体在追求经济效益时不可忽视其带来的外部性效果。正因为此,我们在定义林业经济时,不仅要将所有与经济生产相关的生产归入林业经济,同时,其他对因林业生产带来的外部性生产也应纳入林业经济。

……………..

第三章 环境会计在林业经济中应用的优劣分析.....13

3.1 优势分析 ..... 13

3.2 劣势分析 ..... 17

第四章 环境会计在林业经济中应用的宏观政策建议.........19

4.1 推进环境会计的立法 ......... 19

4.2 加强环境会计理论和方法研究 ..... 20

4.3 明确环境会计核算的对象,体现区别对待的原则 ......... 20

4.4 经济发展指标体系的重新构建——绿色 GDP 的引入 ......... 21

第五章 环境会计在林业经济中应用的微观具体思路.........23

5.1 传统会计核算科目的变动 ....... 23

5.1.1 资产负债表中增加的科目 .... 23

5.1.2 损益表中增加的科目 ...... 24

5.2 环境会计核算要素的确认 ....... 24

5.3 环境会计要素的计量 ......... 28

5.4 环境会计要素的披露 ......... 29

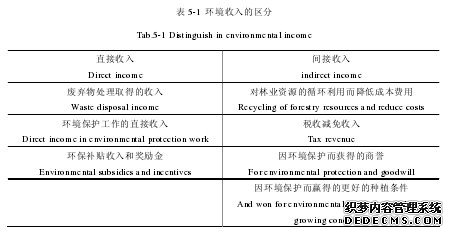

第五章 环境会计在林业经济中应用的微观具体思路

5.1 传统会计核算科目的变动

环境资产:用以表达能以货币计量的能体现各类环境资源的特点并能被控制、能带来潜在效益的环境资源。环境资产折耗:用以表达由于使用、开采等方式对环境资产所产生损耗,进而转移到产品成本或构成企业其他费用的价值补偿。环境资产净值:用以表达环境资产减去环境资产折耗后的余额。客观上能反映某企业的环境收益,如果环境资产净值大于零,则企业生产有环境利润,如果环境资产净值小于零,则企业生产无环境利润,属于高污染企业。培育资产:用以表达正在培育的环境建设项目,在时间上表现为已经完成核算,但仍没有交付使用的环境保护工程或设施,也包括一些已经付款,但没有到货或仍没安装的环保设备。应交环保税:用以表达因利用、开采各类环境资源而产生的税款。应付环保费:除税款以外,企业还可能产生应自身的企业活动引起的生态环境的破坏,这对其他社会主体而言是一种“忍受”成本,所以,应付环保费科目指表达应由企业来支付这一成本,包括解决生态环境破坏问题的所有费用如补偿费用、排污费用、修复费用等。其他费用:该科目用以表达如果由于企业活动引起的生态环境破坏触犯相应的行政法规、规章,涉及罚款或者赔偿的,也应由企业来承担。

……….

结论

环境会计信息是企业环境行为和环境工作及其财务影响的信息,环境信息的披露有助于企业调控自身的环境行为,更有助于环境保护工作的有效开展。实现经济发展的同时注重环境效益的落实,是可持续发展的重要保障。在环境会计要素披露的方式上,各个国家有所不同,一般来说,各国在环境会计信息披露制度实施初期,主要采用在现有会计核算中增加与环境信息有关的会计科目,待环境会计理论与实务研究日趋成熟完善后,再逐步编制独立环境会计报告书[39]。我国目前报表内披露也与此披露方式类似,即在传统会计报表内增加必要的项目以反映与环境有关的财务状况和经营成果[40]。对于环境会计信息披露,一个是“表外报表模式”即借鉴财务报告的思路,专门编制环境财务报表、报表附注以及财务情况说明书来披露因环境问题引起财务绩效变化;另一个是“表内报表模式”即不编制专门的环境报告来提供企业的环境绩效状况,而只是在现有的会计报表中加入环境会计内容。由于建立独立的环境会计报告在现实中较难实现,而且成本较大。

…………

参考文献(略)