绪 论

0.1 选题背景及研究意义

对会计盈利问题的研究,是二十世纪六十年代由美国著名学者鲍尔(Ball)和布朗(Brown)开创的,伴随着经济学、财务学和统计技术的发展,促成了实证会计理论的诞生与发展。实证会计理论在二十世纪七十年代掀起了一场重大的会计革命,实证会计研究吸收了经济学和金融学的研究成果,对会计研究中的困惑做出了解释,因此,对资本市场中会计盈利问题以及会计盈利与股票价格变动关系问题的研究也进入了新的发展阶段。美国著名学者瓦茨(Ross L.Watts)和齐默尔曼(JeroldL.Zimmerman)在 1986 年出版了《实证会计理论》一书,该书较完整地介绍了实证会计理论的形成和发展,将实证会计理论提高到了一个崭新的水平。实证会计理论的提出,使对资本市场的研究成为西方财务理论中引人注目的一个重要分支,会计盈利问题以及会计盈利与股票价格变动关系问题便成为研究的一个主要领域,其研究的理论基础是有效市场理论和资本资产定价理论。这种将财务理论与资本市场相结合所进行的研究,既丰富了资本市场的理论研究,也为投资者进行股票投资决策以及资本市场实践提供了借鉴与参考。在资本市场上,尽管上市公司股票价格的高低、投资者的投资行为受多种因素的影响,但最根本的决定因素却是上市公司的会计盈利。上市公司的会计盈利信息直接影响其与利益相关者之间契约的签订、执行和监督以及他们之间信息的流动、财富的分配等。从“信息观”的角度来看,会计盈利信息有助于传递“经济收益”信号,这种“经济信号”可以改变上市公司利益相关者的“信念”;而从“契约观”的角度来看,会计盈利信息可以为上市公司这一契约结合体各种契约的签订和执行提供基础信息,是契约的重要组成部分,能够降低契约成本;再从“计价观”的角度来看,会计盈利信息有助于准确地确认和计量上市公司的每一项资产、负债和权益,得到上市公司的“真实收益”,有助于对上市公司资产(股票)的定价。

………..

0.2 研究方法与思路

论文主要对上市公司的会计盈利状况和盈利能力进行统计分析,进一步分析上市公司会计盈利与股票价格变动关系,研究的范围界定为:在实证会计理论和财务分析理论基础上,以上市公司财务会计报告中披露的会计信息为依据,采用经验研究、事项研究、水平研究等实证研究方法,对我国上市公司财务会计报告中披露的会计盈利信息进行统计分析,进一步研究会计盈利与股票价格之间的变动关系。所谓会计盈利就是账面利润,即列示在利润表中的利润。是企业在一定会计期间的经营成果,包括收入减去费用后的净额、直接计入当期损益的利得和损失等。上市公司财务会计报告中披露的信息包括会计信息和非会计信息,会计信息主要指财务会计报告信息,非会计信息包括公司基本情况、股东及股东变动情况、公司治理结构、股东大会情况介绍、董事会报告、监事会报告、重要事项以及公司的其他有关资料等,本文研究的范围仅指上市公司财务会计报告中披露的会计信息。

………

1 国内外研究文献综述及相关理论

1.1 国内外研究文献综述

自二十世纪六十年代,鲍尔(Ball)和布朗(Brown)对会计盈利问题以及会计盈利与股票价格之间关系的开创性研究以来,信息观就成为会计研究的最主要观点之一。鲍尔(Ball)和布朗(Brown)对年度财务会计报告中披露的会计盈利数据与股票价格之间的关系进行了研究。研究结果表明,能取得超额盈利的上市公司,其股票的投资者可以获得超额报酬,这说明在资本市场上,股票价格反映了上市公司的会计盈利信息,投资者可以通过对上市公司盈利的预期与实际盈利之间的偏差,对股票价格做出调整,上市公司财务会计报告中披露的会计盈利信息对股票价格的变化起了作用。比弗从另外一个角度,对上市公司财务会计报告中披露的会计盈利信息对股票价格的影响进行了检验,检验结果表明,在上市公司年度财务会计报告披露的当周,股票交易的数量高于其他交易周,股票价格的波动幅度也高于其他交易周,这说明投资者在资本市场上进行交易时,使用了财务会计报告中披露的会计盈利信息。Beaver and Dukes(1972)的研究结果证实,与未预期现金流量相比,未预期盈利与非正常报酬率之间具有更强的相关性。利特尔(1962)和雷纳(1966)对英国上市公司的会计盈利增长率进行研究时发现,上市公司的年度盈利是一种随机现象,呈现出随机游走的性态;鲍尔和瓦茨在1972年对美国700家上市公司1946~1970年的盈利时间序列进行了研究,同时进行了游程检验、连续时间序列差分均方差检验、序列自相关检验以及部分调整模型的拟合检验,也得出了盈利时间序列服从随机游走的结论。但是,瓦茨(1970)对三个行业32家上市公司的盈利变化通过Box-Jenkins模型与随机游走模型进行了对比研究,研究结果发现,部分企业的盈利变化不服从随机游走,但是,同行业的盈利变化却具有相似性。

………

1.2 实证会计理论

现代西方金融理论分为宏观金融理论和微观金融理论两部分,宏观金融理论是从宏观的角度出发,研究货币、银行在宏观经济活动中的功能和效应;微观金融理论是以金融市场作为研究对象,以金融理论和资本市场构成为核心。在二十世纪五十年代发展起来的现代微观金融理论中,尤金•F•法玛(Eugene F. Fama,1970)提出的有效市场假设(EMH),在现代金融理论中占有十分重要的地位,被称为现代金融理论的基石,是现代金融理论的核心内容;另外由夏普(Sharpe,1965)、林特纳(Lintner,1965)、莫辛(Mossin,1965)三个人分别独立提出的资本资产定价模型(CAPM)和有效市场假设理论,是实证会计理论形成与发展的理论基础。实证会计理论是把实证研究的方法引入到会计研究中,即会计研究中的实证主义。二十世纪五十年代开始,西方会计学者借鉴实证主义和实证经济学的研究成果,将实证研究引入到会计研究中;美国著名学者鲍尔(Ball)和布朗(Brown)在研究会计盈利与股票价格变动之间的关系时,首开实证会计理论研究的先河;瓦茨(RossL.Watts)和齐默尔曼(Jerold L.Zimmerman)出版了著作《实证会计理论》(1986),在这本书中较完整的阐述了实证会计理论。实证会计理论研究的基础主要包括方法论基础和经济学基础,实证会计研究是以大量的经济学理论为依据,运用经济计量方法来进行研究。研究会计盈利问题的理论基础主要有:有效市场假设理论、资本资产定价理论和剩余收益定价理论。

………

3 上市公司会计盈利状况动态分析........45

3.1 会计盈利状况动态规律性假设.....45

3.2 会计盈利状况动态分析指标选取及数据来源.....47

3.2.1 会计盈利状况动态分析样本及指标选取.........47

3.2.2 会计盈利状况动态分析指标数据来源.......48

3.3 会计盈利状况的游程检验分析......48

3 . 4 会计盈利状况的自相关性分析...... 5 1

本章小结....53

4 上市公司会计盈利的信息含量分析........54

4.1 财务会计报告公布前后股票相对交易量分析........54

4 . 2 财务会计报告公布前后的市场反应分析...... 59

4.3 累计平均非正常报酬率分析....64

4.4 盈余反应系数分析......67

本章小结.....71

5 上市公司会计盈利与成长性关系....72

5.1 上市公司成长性的影响因素及评价指标......72

5.2 上市公司成长性评价方法选择....76

5.3 会计盈利与成长性关系分析....78

5本章小结.....85

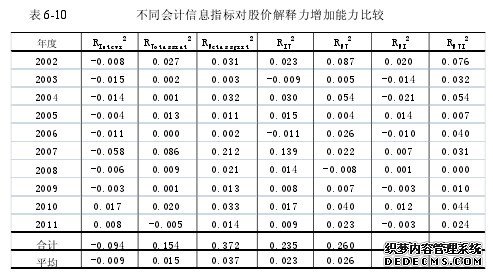

6 上市公司会计盈利与股价变动关系分析

6.1 会计信息与股价的相关性分析

上市公司财务会计报告对外公布的会计信息分为四种类型,即反映上市公司盈利能力、偿债能力、营运能力和反映上市公司发展能力的会计信息,本文针对上市公司财务会计报告中披露的会计信息,提出研究假设,对会计信息与股票价格的相关性进行研究。国内外学者在对会计盈利信息与股价之间的关系进行研究时,形成了信息观、计价模型观、计量观三种研究模式。信息观认为:会计信息的作用是向投资者传递某种有助于判断和传递经济收益的“信号”而不是经济收益本身;会计信息尤其是会计盈利信息影响股票价格的波动,股票价格同时也反映了上市公司的会计盈利信息;投资者可以根据对上市公司会计盈利的预期及其与实际会计盈利数字的偏差,及时调整股票价格,这表明上市公司披露的会计盈利信息在股票定价中起了作用。从计价模型观角度,会计信息会对股价产生影响的程度如何?投资者是否可以根据公布的会计盈利信息进行投资?这些都是值得我们研究的问题。

……….

结论

本文使用 2002 年~2011 年间我国沪、深两市上市公司财务会计报告中公布的历史数据,对上市公司的会计盈利进行统计分析,进一步研究会计盈利与股票价格变动之间关系,研究得出的主要结论有:使用描述统计分析方法对上市公司的季度会计盈利状况进行分析的结果显示:在会计盈利状况方面,2002 年~2011 年间我国上市公司的会计盈利状况比较平稳,没有出现大幅度的盈利变化,但净资产收益率、资产净利率均呈现出一定的循环或周期性,即表现为季节性时间序列的特性。从会计盈利数据的分布看,我国上市公司的会计盈利数据和会计盈利的变化率均表现为尖峰的状况,但从会计盈利数据的偏度看,除销售净利率呈现出左侧肥尾特征外,权益乘数、总资产周转率、产权比率、净资产收益率、资产净利率均表现为右偏;从会计盈利数据的变化率的偏度看,净资产收益率、资产净利率和销售净利率均表现为右偏,但偏度不大,没有表现为拖着一个长长的肥尾的状态;而权益乘数、总资产周转率、产权比率的变化率均表现为左偏。这种现象说明,反映盈利能力的财务指标的变化情况呈现右偏的状态,反映偿债能力的指标的变化情况和反映资产运营能力的指标的变化情况呈现左偏的状态。从上市公司的资本结构看,我国上市公司的资本结构较为合理,能够较好的利用财务杠杆效应;但是,也存在少数上市公司负债较多,财务结构不够稳健。

…………

参考文献(略)