第 1 章 导论

1.1 研究背景及选题意义

农业作为我国国民经济论文代写的基础产业,历来是国家扶持和发展的重点。据农业部统计,2012 年中央财政安排对农民的补贴支出金额高达 1653 亿元,其中:良种补贴资金达到 224 亿元,农机购置补贴 200 亿元,种粮补贴 151 亿元,农机综合补贴资金达到 1078 亿元。可见,我国农业正面临着前所未有的发展机遇。然而,农业要取得维持自身正常经营和发展壮大所需资金,单靠国家的补贴资金是远远不够的,必须要有更加广泛的筹资方式和筹资渠道。事实上,我国从事农业生产经营的单位既有个体农户,也有农工商联合体,还有农业上市公司等,它们的筹资方式和筹资渠道是不同的。特别值得注意的是,近年来,我国农业上市公司的数量明显增加,并逐渐成为农业经营活动的主体。而对于农业上市公司而言,除了通过负债融资外,在证券市场上以公开发行股票的方式进行融资是其资金的重要来源。通常,投资者出于投资回报和降低风险的考虑,往往更愿意将资金投向经营业绩良好的农业上市公司。因此,为了向外部投资者传递企业经营良好的讯息,进而筹集到生产经营所需的资金,农业上市公司必须遵循《企业会计准则》的要求,定期对外提供财务报告,披露公司有关财务状况、经营成果和现金流量情况的信息。农业上市公司如何提供以及提供什么样的农业会计信息既对资本市场的健康发展关系重大,也是一个关系其融资是否顺畅的大问题。值得庆幸的是,经过多年的探索,我国财政部于 2006 年 2 月 15 日颁布了《企业会计准则第 5 号——生物资产》[1](以下简称生物资产准则),它是在充分汲取《国际会计准则第 41 号——农业》的先进经验并结合我国国情的基础上制定的,对农业上市公司从事农业活动事项的会计处理、财务报表列报以及会计信息的披露等进行了具体规范,是我国农业上市公司目前实际运用的农业会计政策。但是,这一农业会计政策在对农业上市公司如何提供以及提供什么会计信息规范的同时也为农业上市公司会计政策选择留下了较大的空间。因此,如何规范农业上市公司的会计政策选择行为,提高农业会计信息质量,是当前亟待解决的会计问题之一。

………….

1.2 相关概念的界定

从行业角度看,会计政策包括一般行业会计政策和特殊行业会计政策两个层次。显然,本文研究的农业会计政策应当属于特殊行业的会计政策,它在整个会计政策研究体系中占据着十分重要的地位。因此,要弄清什么是农业会计政策,首先要明确会计政策的含义。关于会计政策的定义,国内外理论界分别从不同的角度提出了各自有代表性的观点,众说纷纭,莫衷一是。国际会计准则委员会(IASC) 1997 年 9 月修订的《国际会计准则第 1 号——财务报表列报》对会计政策的界定是:“企业在编制和列报财务报表时采用的特定原则、基础、惯例、规则和程序[3]。”美国会计原则委员会(APB)1972 年 4 月发布的第 22 号意见书《会计政策的披露》中将会计政策定义为:“为了公允地列报财务状况、经营成果、现金流量,报告主体在遵循公认会计原则的前提下,凭借主观判断,在编制财务报表时所采用的最适合于企业当前情况的特定会计原则以及适用这些原则的方法[4]。”根据英国《标准会计实务公告第 2 号——会计政策的揭示》,会计政策是指管理当局认为适合企业自身环境并能够公允反映企业经营成果和财务状况,由企业选定并一贯遵循的特定会计基础[5]。我国《企业会计准则第 28 号——会计政策、会计估计变更和差错更正》中明确规定:“会计政策,是指企业在会计确认、计量和报告中所采用的原则、基础和会计处理方法。”可见,会计政策是一个由原则、基础和会计处理方法三因素有机结合的统一体[6]。

…………..

第 2 章 文献综述

2.1 国外研究综述

由于西方对农业会计政策研究与制定已处于世界领先地位,因此,国外有关农业会计政策的研究成果值得借鉴。下面就西方学者关于农业会计政策问题的研究概况进行分析。Burritt, Cummings (2002) 通过案例研究方法论述了濒危野生动物计量的方法。他们以某澳大利亚环保类上市公司为研究对象,选择 AASB 1037 实施前后的 1995 年至 2001 年这七个会计年度为样本区间,研究着重从概念框架中的相关性与可靠性这两项会计信息质量特征对濒危野生动物资产的价值进行了计量。该研究的结论是,因为现行的联邦政策禁止野生动物买卖,因此在这样一个不活跃、流动性差的市场从事濒危野生动物资产的交易,加之受到来自环境保护人士的阻碍,最终提出了计量濒危野生动物的替代计量方法[20]。K Herbohn, J Herbohn (2006) 研究了 IAS 41 发布后对欧盟 (EU) 持有大量森林资产的报告实体的影响。证据表明,欧盟报告实体对于 IAS 41 的主要关注点在于采用公允价值计量生物资产以及以公允价值计量生物资产产生的未实现的利得或损失的确认问题。这些关注点并非无中生有,是为澳大利亚的经验证据所证实的。欧盟实体提供的证据表明:IAS41 允许报表使用者采用一种方法来确认林木资产的公允价值。不仅如此,似乎确认林木资产公允价值变动以及收获农产品时产生的未实现利得或损失将显著影响利润表,因而报告期的收益可能产生较大的波动。这种影响在政府部门显得尤其突出。

………….

2.2 国内研究综述

柯耀波(2011)以火龙果为例,提出果树生产性生物资产可适用的三类折旧方法。其一,产量法,即生产性生物资产从成长期开始计提折旧;其二,生产性生物资产成长期折旧与支出资本化并行;其三,生产性生物资产成长期获得的收入比照工业企业试生产收入,冲减资本化支出[33]。俞丽蓉(2011)认为生物资产没有达到最佳产能阶段并不表明其不能实现生产经营目的。所以,生产性生物资产应当在成长期开始计提折旧[34]。赵建辉(2007)认为年限平均法对于生产性生物资产适用面很窄。例如, 产畜的繁殖能力各期通常不是均匀的。而且,产畜受自然环境等客观因素影响较大,产能波动较大。因此,对于生产性生物资产折旧方法中的年限平均法,似乎可以取消[35]。刘卫华(2011)认为产量法与工作量法相似,它主要根据生物资产提供的农产品产量来计提折旧,比较简单实用,而且产量法以生物资产的工作量作为分配成本的标准,使各年计提的折旧额与生物资产的使用程度成正比例关系,符合配比原则[36]。孙加丽(2012)认为,成熟生产性生物资产可以有条件的适用加速折旧法,尤其是对于那些具有明显的生长周期且各个期间产量有明显差异,不能合理估计总产量的成熟生产性生物资产。除此之外的成熟生产性生物资产则可以采用直线法,根据总产量能否预先估计选择产量法或年限平均法[37]。

…………..

第 3 章 股权结构对农业会计政策选择........22

3.1 契约理论与农业会计政策选择...... 22

3.2 代理理论与农业会计政策选择...... 23

3.2.1 股权分散情况下的代理理论....... 23

3.2.2 股权集中情况下的代理理论....... 24

3.3 博弈论与农业会计政策选择.... 24

3.4 利益协同理论与农业会计政策选择.... 28

第 4 章 我国农业上市公司股权结构........30

4.1 我国农业上市公司股权结构现状........ 30

4.1.1 股权集中度概况....... 30

4.1.2 股权制衡度概况....... 31

4.1.3 股权性质概况..... 33

4.1.4 股权流通性概况....... 34

4.2 我国农业上市公司农业会计政策选择现状.... 35

第 5 章 股权结构对农业会计政策选择偏好影响........42

5.1 样本选择和数据来源...... 42

5.1.1 样本选择.... 42

5.1.2 数据来源.... 43

5.2 研究假设........ 43

5.3 研究设计.... 46

5.4 实证分析.... 50

第 5 章 股权结构对农业会计政策选择偏好影响的实证研究

5.1 样本选择和数据来源

本文以 2007~2012 年在我国上海证券交易所和深圳证券交易所上市并发行 A 股股票、在年报中披露“生物资产”(包括消耗性生物资产和生产性生物资产)项目且年末生物资产有余额的上市公司作为基础样本7,同时基于研究设计的需要,结合中国证监会《上市公司行业分类指引》的规定,根据如下原则筛选出本文研究的农业上市公司样本:(1)剔除其持有生物资产的目的不是为了出售的某些上市公司。如大连圣亚,主要是海洋展示生物、基地展示生物;云南旅游,主要是旅游景点内供游客观赏而购买或者自行栽培的苗木、花卉。丽江旅游,主要是供游人乘坐的马匹。另外,“全聚德”尽管在其年报中“存货分析”项目中披露有消耗性生物资产,但在附注中“存货”项目下又以低值易耗品列示,容易产生分歧,因此在全样本中将其予以删除。(2)剔除 ST、PT 的上市公司。(3)剔除上市时间不足一年的农业上市公司。(4)由于股权结构变量多为连续性随机变量,为了克服异常值的影响,同时又避免数据丢失的问题,本文对股权结构变量及相关控制变量中处于 0-1%和 99%-100%以内的极端值样本进行了 Winsorize 处理。经筛选后,本文最终得到了 537 个样本观测值。其中,2007 年,样本农业上市公司有 66 家;2008 年,样本农业上市公司有 81 家;2009 年,样本农业上市公司有 83 家;2010 年,样本农业上市公司有 95 家;2011 年,样本农业上市公司有 97 家;2012 年,样本农业上市公司有 115 家。

……………

结论

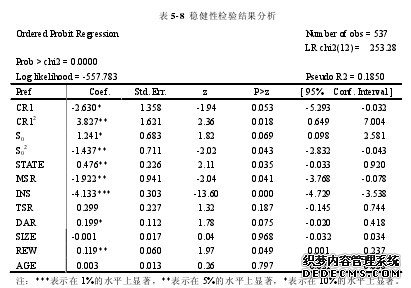

1. 第一大股东持股比例 (CR1) 的回归系数是-2.572,在 10%的显著性水平上通过检验,因此,第一大股东持股比例(CR1)与农业会计政策选择偏好显著负相关;第一大股东持股比例(CR1)的二次项的系数是 3.649,在 5%的水平上显著正相关,因此,第一大股东持股比例 (CR1) 与农业会计政策选择偏好成微弱的 U 型关系,假设 1 得到验证。通过计算,可以得到第一大股东持股比例曲线的拐点,即 35.24%。即当第一大股东持股比例低于 35.24%时,随着持股比例的上升,样本农业上市公司偏好于选择稳健的会计政策;当第一大股东持股比例高于 35.24%时,情况与之相反,随着持股比例的上升,样本农业上市公司偏好于选择激进的农业会计政策。

2. S 指数的回归系数是 1.711,在 1%的显著性水平上通过检验,因此,S 指数与农业会计政策选择偏好显著正相关;S 指数的二次项的回归系数是-3.413,通过了 5%水平的显著性检验,因此,可以认为,股权制衡度与与农业会计政策选择偏好呈现显著的倒 U 型曲线关系,通过计算分析,得到 S 指数的拐点是 25.06%。即当 S 指数低于 25.06%时,随着持股比例的上升,样本农业上市公司偏好于选择激进的会计政策;当 S 指数高于 25.06%时,情况与之相反,即随着持股比例的上升,样本农业上市公司偏好于选择稳健的农业会计政策。

…………

参考文献(略)