第 1 章 绪论

1.1 研究背景及意义

1.1.1 研究背景

小额贷款是在 1970 至 1979 年之间兴起和发展起来的,一般认为孟加拉国乡村银行的兴起象征着小额贷款业务的正式出现。孟加拉国乡村银行的兴起对全世界小额贷款业务的发展有着不可估量的作用。在此之后,世界上其他国家的银行纷纷效仿孟加拉国银行,在本国向低收入群体实行小额贷款。相对来说,小额贷款模式在经济、技术、人民生活水平较低的国家较多,如墨西哥、印尼等国,在这些国家中,银行向低收入人群发放贷款,帮助其进行个体创业,在一定程度上提高了人们的生活水平。

1.1 研究背景及意义

1.1.1 研究背景

小额贷款是在 1970 至 1979 年之间兴起和发展起来的,一般认为孟加拉国乡村银行的兴起象征着小额贷款业务的正式出现。孟加拉国乡村银行的兴起对全世界小额贷款业务的发展有着不可估量的作用。在此之后,世界上其他国家的银行纷纷效仿孟加拉国银行,在本国向低收入群体实行小额贷款。相对来说,小额贷款模式在经济、技术、人民生活水平较低的国家较多,如墨西哥、印尼等国,在这些国家中,银行向低收入人群发放贷款,帮助其进行个体创业,在一定程度上提高了人们的生活水平。

国内对于小额贷款业务的摸索产生于上个世纪末。国内专门研究农村问题的学术研究机构在借鉴孟加拉银行小额贷款形式的基础上,于 1993 年在西部农村地区率先推出了小额信贷这一贷款模式,并将之运用于农村合作社中。随后,在国际经济技术交流中心与联合国开发计划署的合作下,我国的小额信贷业务开始得到大力发展,全国大范围的银行开始针对下岗职工开展小额贷款业务。

到了 2000 年,农村合作金融机构根据中央政府提出的“三农”发展相关政策,针对农村地区的低收入人群推出了全覆盖的小额信贷业务,以个人存款及中国人民银行的出借货币作为借贷本金,以借款人的信誉进行担保,推出了个人贷款业务。2004 年,政府正式下发了关于发展小额信贷的文件,由此激发了国内学者对小额信贷的讨论。随后第二年我国进入“小额信贷年”,同年《国务院关于进一步加强农村工作提高农业综合生产能力若干政策的意见》出台,其中提到:“要在农村基础设施建筑的基础上,根据农民的贷款需求,建立和发展小额信贷业务。”

........................

1.2 国内外研究现状

1.2.1 国外研究现状

(1)小额贷款相关研究

国外对小额贷款风险管理的研究较早,一般认为亚当·斯密是该理论的开创者。亚当·斯密的流动性管理理论为风险管理提供了理论依据。到了二十世纪六十年代,风险管理理论、多元化管理理论开始兴起与发展。接着,全面风险管理理论、风险资产管理理论等开始在大范围内被运用。

《巴塞尔协议》中明确提到,对于小额贷款信用风险的辨别应是银行重点关注的问题,其值得推广的信用风险估值方法是 IRB(内部评级法)。Jagtiani(2010)等人提出的 IRB 方法,具有操作方便、分布范围较广的特点,能够有效对银行的非正常风险做出判断。Baule(2010)表示,银行机构在对贷款的资金流动方向、安全性等方面进行调查的过程中,将客户资料和金融机构的资信等级目标作为参数,可以利用模型进行评定,以便对风险指数做出合理预测。Hakenes(2010)指出,以资产持有者对其持有的各种股票、债券、现金以及不动产作为参考标准,组合成一组变量对其进行分析,能够对这些因素可能为银行造成的风险损失程度做出科学预测。Correa(2014)表示,将两个不同资产持有者的资产配置进行对比分析,可以对银行可能遇到的损失做出合理预测。

1.2 国内外研究现状

1.2.1 国外研究现状

(1)小额贷款相关研究

国外对小额贷款风险管理的研究较早,一般认为亚当·斯密是该理论的开创者。亚当·斯密的流动性管理理论为风险管理提供了理论依据。到了二十世纪六十年代,风险管理理论、多元化管理理论开始兴起与发展。接着,全面风险管理理论、风险资产管理理论等开始在大范围内被运用。

《巴塞尔协议》中明确提到,对于小额贷款信用风险的辨别应是银行重点关注的问题,其值得推广的信用风险估值方法是 IRB(内部评级法)。Jagtiani(2010)等人提出的 IRB 方法,具有操作方便、分布范围较广的特点,能够有效对银行的非正常风险做出判断。Baule(2010)表示,银行机构在对贷款的资金流动方向、安全性等方面进行调查的过程中,将客户资料和金融机构的资信等级目标作为参数,可以利用模型进行评定,以便对风险指数做出合理预测。Hakenes(2010)指出,以资产持有者对其持有的各种股票、债券、现金以及不动产作为参考标准,组合成一组变量对其进行分析,能够对这些因素可能为银行造成的风险损失程度做出科学预测。Correa(2014)表示,将两个不同资产持有者的资产配置进行对比分析,可以对银行可能遇到的损失做出合理预测。

(2)小额贷款信用风险管理研究

也有很多学者对小额贷款风险管理做出了研究,Knopf(2010)指出,在进行小额贷款业务时,政府应该给予充分的利率、资金支持,银行应对政府下发的相关政策进行解读并为客户提供相应服务。Miranda(2011)提出,应该加强政策制定以规范小额贷款业务流程,以确保借贷双方的合法权益能够得到有效保障,促使小额贷款业务健康发展。Fink(2012)提出,国家对小额贷款业务的政策支持、资金支持、利率优惠以及国家信用管理体系等都有利于降低小额贷款风险。Guilin(2016)指出,小额贷款业务存在风险的主要原因有:首先市场经济条件下,银行不可能完全占有借款人信息,借款人有隐瞒信息的可能性;其次小型微型企业本身的特点决定了其偿还债务的能力较弱,此类客户内部管理结构具有趋同性,小微型企业之间的聚合程度较高容易牵一发而动全身。

..........................

第 2 章 小额贷款风险控制相关理论概述

2.1 概念界定

2.1.1 小额贷款

(1)小额贷款的定义

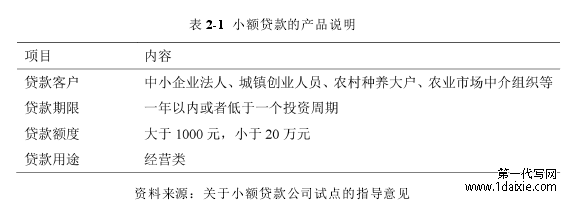

一般来说,小额贷款是指针对贫困人口和小型微型及家庭作坊式企业提供的借贷服务,这类借贷服务的贷款金额一般为 1 万元以上、20 万元以下。我国在《关于小额贷款公司试点的指导意见》中提出,小额贷款的概念是指有独立的法人财产、不吸收公众存款、自负盈亏、自担风险,执行国家的金融方针政策的业务类型。申请小额贷款的有限责任公司的注册资本不得小于 500 万元,其股东的法定人数不得小于 50 人;股份有限公司的注册资本不得少于 1000 万元,股份有限公司的发起人应该介于 2 至 200 名发起人,其中须有 50%以上的发起人在国内有住所。

本文关于小额贷款的概念界定为:对中小型、微型企业、城市和乡镇缺少资金的创业者、农民、个人等资金规模较小的客户推出的一种贷款类金融产品,该产品的限定还款时间较短、借款金额较少。具体的产品说明如表 2-1 所示:

..........................

2.2 理论基础

2.2.1 信息不对称理论

信息不对称是金融领域最常见的一种现象。信息不对称理论是指在金融活动的交易过程中,进行交易的双方在信息的提供、掌握、获取渠道等方面具有一定的差异性,这种差异的存在使得信息优势一方能够掌握到足够的、真实的信息,而另一方则无法拥有对方所掌握的信息而处于信息劣势地位,这些情况称为信息不对称。

在 X 银行小额贷款业务中,可以利用不对称理论来解释 X 银行面临信用风险的原因。

也有很多学者对小额贷款风险管理做出了研究,Knopf(2010)指出,在进行小额贷款业务时,政府应该给予充分的利率、资金支持,银行应对政府下发的相关政策进行解读并为客户提供相应服务。Miranda(2011)提出,应该加强政策制定以规范小额贷款业务流程,以确保借贷双方的合法权益能够得到有效保障,促使小额贷款业务健康发展。Fink(2012)提出,国家对小额贷款业务的政策支持、资金支持、利率优惠以及国家信用管理体系等都有利于降低小额贷款风险。Guilin(2016)指出,小额贷款业务存在风险的主要原因有:首先市场经济条件下,银行不可能完全占有借款人信息,借款人有隐瞒信息的可能性;其次小型微型企业本身的特点决定了其偿还债务的能力较弱,此类客户内部管理结构具有趋同性,小微型企业之间的聚合程度较高容易牵一发而动全身。

..........................

第 2 章 小额贷款风险控制相关理论概述

2.1 概念界定

2.1.1 小额贷款

(1)小额贷款的定义

一般来说,小额贷款是指针对贫困人口和小型微型及家庭作坊式企业提供的借贷服务,这类借贷服务的贷款金额一般为 1 万元以上、20 万元以下。我国在《关于小额贷款公司试点的指导意见》中提出,小额贷款的概念是指有独立的法人财产、不吸收公众存款、自负盈亏、自担风险,执行国家的金融方针政策的业务类型。申请小额贷款的有限责任公司的注册资本不得小于 500 万元,其股东的法定人数不得小于 50 人;股份有限公司的注册资本不得少于 1000 万元,股份有限公司的发起人应该介于 2 至 200 名发起人,其中须有 50%以上的发起人在国内有住所。

本文关于小额贷款的概念界定为:对中小型、微型企业、城市和乡镇缺少资金的创业者、农民、个人等资金规模较小的客户推出的一种贷款类金融产品,该产品的限定还款时间较短、借款金额较少。具体的产品说明如表 2-1 所示:

..........................

2.2 理论基础

2.2.1 信息不对称理论

信息不对称是金融领域最常见的一种现象。信息不对称理论是指在金融活动的交易过程中,进行交易的双方在信息的提供、掌握、获取渠道等方面具有一定的差异性,这种差异的存在使得信息优势一方能够掌握到足够的、真实的信息,而另一方则无法拥有对方所掌握的信息而处于信息劣势地位,这些情况称为信息不对称。

在 X 银行小额贷款业务中,可以利用不对称理论来解释 X 银行面临信用风险的原因。

首先,X 银行与小额贷款客户之间具有信息不对称,从而导致信用风险的产生。这是因为在小额贷款业务的贷前、贷中和贷后环节中,X 银行都需要对申请贷款的客户进行资质调查,需要对客户的企业经营状态、资金状态、收入等情况进行调查,只有充分地掌握了贷款申请人的实际情况,才能避免风险的产生。但是根据信息不对称理论,在各个贷款阶段中,客户掌握了自身的资金状态、收入等情况,而银行则很难获得真实的、准确的客户信息,因此信息不对称会使得 X 银行无法掌握真实的客户还款能力、还款意愿情况,从而产生信用风险。

其次是 X 银行与担保方之间存在着信息不对称。由于当前对担保体系的监管不足,导致 X 银行无法准确获知担保方的诚信度、经营能力等信息。

2.2.2 委托代理理论

在 X 银行的小额贷款中,银行与客户之间存在着委托-代理的关系。而银行的信用风险则可以根据委托-代理理论来对双方的行为进行说明。该理论产生于上个世纪六十年代,它对银行与小额贷款客户之间在委托代理不同阶段中的情形进行了详细解释。

............................

在 X 银行的小额贷款中,银行与客户之间存在着委托-代理的关系。而银行的信用风险则可以根据委托-代理理论来对双方的行为进行说明。该理论产生于上个世纪六十年代,它对银行与小额贷款客户之间在委托代理不同阶段中的情形进行了详细解释。

............................

3.1 X 银行小额贷款介绍.........................19

3.1.1 X 银行概况.....................19

3.1.2 X 银行小额贷款业务概况.........................20

第 4 章 X 银行小额贷款信用风险影响因素分析.................................. 35

4.1 小额贷款业务信用风险影响因素识别.................................35

4.1.1 借款人年龄.................................35

4.1.2 借款人婚姻状况..................................36

第 5 章 X 银行小额贷款业务信用风险管理的建议及优化对策.............................. 49

5.1 基于实证分析的 X 银行小额贷款信用风险管理建议..........................49

5.1.1 关注借款人的收入情况..............................49

5.1.2 将借款人基本情况纳入风险评估中.................................49

第 5 章 X 银行小额贷款业务信用风险管理的建议及优化对策

5.1 基于实证分析的 X 银行小额贷款信用风险管理建议

根据上一章实证分析的结果,得出X银行小额贷款信用风险的主要影响因素为:借款人婚姻状况、借款人收入、借款人工作年限与受教育程度。确定了小额贷款客户的违约因素以后,能够帮助 X 银行识别出哪类客户容易产生信用违约风险,从而能够针对这类客户制定相应的风险防控措施。本章基于以上分析结果,建议 X 银行在小额贷款信用风险管理上应该注意以下几个方面的内容。

5.1.1 关注借款人的收入情况

从此次实证分析的结果可以看出,“借款人收入”这一指标因素与 X 银行小额贷款信用风险之间为显著的负向关系,这意味着收入越高,信用风险越低。基于这一结果,X 银行在进行小额信贷审批时,重点要关注小额贷款申请人的收入情况,包含收入水平、收入是否长期稳定等。在进行风险决策时,X 银行可以将小额贷款申请人的生活数据与收入进行挂钩,如通过贷款申请人每个月的支出可以关联到收入情况。X 银行不仅要关注申请人的收入水平,还要关注申请人收入的稳定性,申请人拥有稳定的收入,其还款意愿一般不会发生大的转变。

5.1.2 将借款人基本情况纳入风险评估中

5.1.2 将借款人基本情况纳入风险评估中

根据上一章 Logit 模型分析的结果可知,借款人婚姻状况、借款人收入、借款人工作年限与受教育程度这四个因素与X银行小额贷款信用风险之间有显著的关系,因此在 X 银行客户非财务指标的选取上,应该将这四个因素考虑进来。具体来说,在建立 X 银行小额贷款信用风险评估指标体系时,将以上四个因素归纳为“基本情况”维度,作为二级评价指标。

...........................

第 6 章 结论

6.1 研究结论

首先,论文从 X 银行小额贷款业务开展情况出发,通过对 X 银行小额贷款业务的相关报表数据分析,阐述了 X 银行小额贷款信用风险管理的现状。得出结果:当前,X 银行主要从客户的信贷资金流向、经营状况、抵押物价值变化、还款状态几个层面出发,采取了一定小额贷款信用风险管理措施,尽量减少信用风险的产生。但在小额贷款业务的信用风险管理过程中,存在着一些问题,主要有:缺乏健全的信贷风险预警体系、信用风险防范意识不强、信贷风险内控制度不健全、缺乏有效的保险及再担保制度。

其次,X 银行小额贷款信用风险评价模型的 logit 实证分析结果表明,与 X银行小额贷款违约有显著相关关系的指标有:借款人婚姻状况、收入、工作年限、受教育程度这 4 个变量;与 X 银行小额贷款违约不存在显著相关关系的指标有:借款人的年龄、家庭劳动力人数、还款方式这 3 个变量。

6.1 研究结论

首先,论文从 X 银行小额贷款业务开展情况出发,通过对 X 银行小额贷款业务的相关报表数据分析,阐述了 X 银行小额贷款信用风险管理的现状。得出结果:当前,X 银行主要从客户的信贷资金流向、经营状况、抵押物价值变化、还款状态几个层面出发,采取了一定小额贷款信用风险管理措施,尽量减少信用风险的产生。但在小额贷款业务的信用风险管理过程中,存在着一些问题,主要有:缺乏健全的信贷风险预警体系、信用风险防范意识不强、信贷风险内控制度不健全、缺乏有效的保险及再担保制度。

其次,X 银行小额贷款信用风险评价模型的 logit 实证分析结果表明,与 X银行小额贷款违约有显著相关关系的指标有:借款人婚姻状况、收入、工作年限、受教育程度这 4 个变量;与 X 银行小额贷款违约不存在显著相关关系的指标有:借款人的年龄、家庭劳动力人数、还款方式这 3 个变量。

第三,根据实证分析结果,论文提出了 X 银行加强信用风险管理的建议有:关注借款人的收入情况、将借款人基本情况纳入风险评估中、对不同情况借款人进行分类风险管理。

最后,结合 X 银行小额贷款信用风险管理的实际问题,根据委托代理等相关理论,从小额信贷业务的贷前、贷中和贷后管理方面建立了完善的风险管理对策,并提出了有针对性的优化建议,即:健全小额贷款风险预警体系、提高小额贷款信用风险防范意识、建立完善的风险内控制度、设计保险及再担保方案。

参考文献(略)

最后,结合 X 银行小额贷款信用风险管理的实际问题,根据委托代理等相关理论,从小额信贷业务的贷前、贷中和贷后管理方面建立了完善的风险管理对策,并提出了有针对性的优化建议,即:健全小额贷款风险预警体系、提高小额贷款信用风险防范意识、建立完善的风险内控制度、设计保险及再担保方案。

参考文献(略)