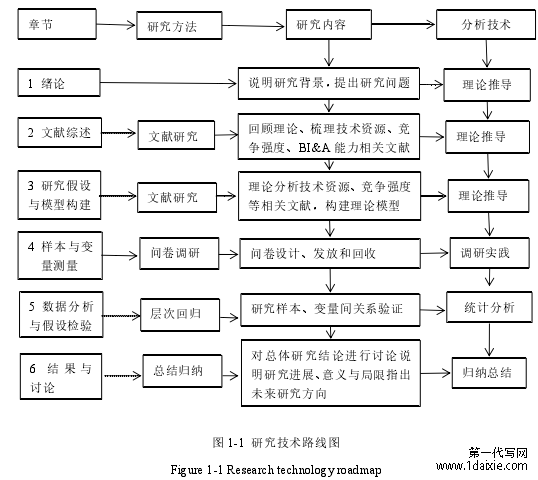

1 绪论

1.1 研究背景

1.1.1 现实背景

数字化正在改变企业的生存规则,智能化正在加速这一趋势(Lauterbach, Bonime-Blanc, 2016)。据统计,2017 年中国数字经济规模达 27.2 万亿元,占 GDP 比重 达 32.9%,对 GDP 的贡献率为 55%,成为仅次于美国的数字经济大国。此外,在 2019 年 12 月的新闻报道中曾强调,数字产业板块增速最快,数字经济体量上升占全国 GDP 总量的 34.8%,同时也指出,数字经济的持续增长对我国的经济的稳增长、调结构、提质量起到了重要作用。

然而,对于中国企业而言,在数字经济时代中,行业市场上表面机会绚丽多姿,实则威胁暗流涌动,管理者所面临的挑战无处不在(刘泽, 2012)。目前,数据分析技术正在走出企业内部,面向行业联盟和竞争对手,真正进入商业智能分析内联外联整合时代(马俊, 周建波, 2018)——数字化。而在此过程中,我国企业表现出来的是缺乏快速适应复杂动态环境的能力、价值创造能力不足、缺乏持续获取竞争优势的能力(郭净, 2012)。如何在快速变化的数字经济时代,实现企业数字化获取竞争优势成为企业管理者思考的核心问题。

1.1.1 现实背景

数字化正在改变企业的生存规则,智能化正在加速这一趋势(Lauterbach, Bonime-Blanc, 2016)。据统计,2017 年中国数字经济规模达 27.2 万亿元,占 GDP 比重 达 32.9%,对 GDP 的贡献率为 55%,成为仅次于美国的数字经济大国。此外,在 2019 年 12 月的新闻报道中曾强调,数字产业板块增速最快,数字经济体量上升占全国 GDP 总量的 34.8%,同时也指出,数字经济的持续增长对我国的经济的稳增长、调结构、提质量起到了重要作用。

然而,对于中国企业而言,在数字经济时代中,行业市场上表面机会绚丽多姿,实则威胁暗流涌动,管理者所面临的挑战无处不在(刘泽, 2012)。目前,数据分析技术正在走出企业内部,面向行业联盟和竞争对手,真正进入商业智能分析内联外联整合时代(马俊, 周建波, 2018)——数字化。而在此过程中,我国企业表现出来的是缺乏快速适应复杂动态环境的能力、价值创造能力不足、缺乏持续获取竞争优势的能力(郭净, 2012)。如何在快速变化的数字经济时代,实现企业数字化获取竞争优势成为企业管理者思考的核心问题。

社会经济的非连续性、跳跃式发展和高风险性成为当今数字经济时代的显著特征,数字信息已经成为这一经济时代的关键生产要素(杨斌, 何铮, 2019)。由于数据种类和数量的惊人增长和多样性,影响了数据的处理和利用方式,商业分析(大数据)(Business Analytics,

BA)已成为一种越来越重要的工具。商业分析的目的是及时向决策者提供正确的信息,旨在帮助决策者提高组织决策来提高组织绩效和竞争力。

.........................

1.2 研究问题

基于以上研究背景,在技术资源与企业绩效之间关系的研究中,对于竞争强度对技术资源与企业绩效关系的调节作用缺乏探讨;对 BI&A 能力在企业技术资源的中介作用的研究较为匮乏。因此,本研究提出理论研究模型,以动态能力理论为出发点,将 BI&A 能力引入企业绩效的转化过程,试图探讨现代企业在动态环境中通过 BI&A 能力的作用机制实现企业绩效的过程。具体而言,本研究主要解决的问题包括:

1.探讨技术资源对企业绩效的作用机制;

2.探索 BI&A 能力在技术资源与企业绩效关系中的中介作用;

3.考察竞争强度对技术资源与企业绩效关系的调节作用。

............................

2 理论基础与文献综述

2.1 理论基础

本文共涉及相关理论三个,包括资源基础观、产业组织理论和动态能力。通过对三个理论在相关方面的主要研究成果进行梳理,从而为下一步研究假设提供理论支持。

2.1.1 资源基础观

.........................

1.2 研究问题

基于以上研究背景,在技术资源与企业绩效之间关系的研究中,对于竞争强度对技术资源与企业绩效关系的调节作用缺乏探讨;对 BI&A 能力在企业技术资源的中介作用的研究较为匮乏。因此,本研究提出理论研究模型,以动态能力理论为出发点,将 BI&A 能力引入企业绩效的转化过程,试图探讨现代企业在动态环境中通过 BI&A 能力的作用机制实现企业绩效的过程。具体而言,本研究主要解决的问题包括:

1.探讨技术资源对企业绩效的作用机制;

2.探索 BI&A 能力在技术资源与企业绩效关系中的中介作用;

3.考察竞争强度对技术资源与企业绩效关系的调节作用。

............................

2 理论基础与文献综述

2.1 理论基础

本文共涉及相关理论三个,包括资源基础观、产业组织理论和动态能力。通过对三个理论在相关方面的主要研究成果进行梳理,从而为下一步研究假设提供理论支持。

2.1.1 资源基础观

资源基础观(Resource-based view,

RBV)由 Wernerfelt 在 1984 年提出,后来由其他人倡导并完善(如 Kraaijenbrink, Spender, Groen, 2010;Mahoney, Pandian, 1992;Priem, Butler, 2001;Roy, Khokhle, 2011;Winter,2000)。Barney 和 Clark(2007)认为 RBV 着眼于公司的有形和无形资源,以及人的技能和知识,是基于组织通过开发公司内部相对于竞争对手而言是异构的独特资源,且是独特的、难以模仿的资源而获得竞争优势的这一前提(Vidgen 等 2017),越来越多的管理信息系统学者应用资源基础理论研究信息技术价值。

RBV 认为资源在市场上的分布是异质性的,拥有有价值的、稀有的、不可模仿的、不可替代的资源的组织就拥有竞争优势。知识资源能够使企业在动态环境中超越竞争对手。特别是,作为“公司的技术知识和能力仓库”——技术资源对于开发和执行竞争行动尤其重要(Ndofor 等 2011)。只有当企业能够充分利用资源时,资源才能影响绩效(Sirmon, Hitt, 2009)。在检查组织资源对绩效的影响时,如果没有考虑利用行动,可能会导致未指定的模型和关于资源绩效关系的错误结论(Ndofor 等 2011)。

RBV 认为资源在市场上的分布是异质性的,拥有有价值的、稀有的、不可模仿的、不可替代的资源的组织就拥有竞争优势。知识资源能够使企业在动态环境中超越竞争对手。特别是,作为“公司的技术知识和能力仓库”——技术资源对于开发和执行竞争行动尤其重要(Ndofor 等 2011)。只有当企业能够充分利用资源时,资源才能影响绩效(Sirmon, Hitt, 2009)。在检查组织资源对绩效的影响时,如果没有考虑利用行动,可能会导致未指定的模型和关于资源绩效关系的错误结论(Ndofor 等 2011)。

Barney 和 Arikans 的综述文章认为,对企业资源对绩效影响的实证研究得出了与 RBV 一致的结果。然而,Newbert 认为 Barney 和 Arikan 的结论可能还为时过早,因为他们的分析的主观本质可能已经被非代表性抽样所破坏。在对检验RBV 的实证文章进行了另一项分析之后,他发现对资源-绩效的链接的支持力度不大(Ndofor 等 2011)。然而,Crook( 2008)等人在其研究中指出,尽管高级资源通常与绩效相关,但资源与绩效的关系链接中间仍没有充足的证据。

..........................

..........................

2.2 文献综述

2.1.1 技术资源文献综述

企业资源与企业绩效之间是否存在显著关系一直是 RBT 研究中存有争议的论题。Barney(1991)认为有价值的和稀有的资源提供了竞争优势的基础,而合理地使用资源更有可能取得卓越的业绩。Crook( 2008)等人利用更为复杂的元分析工具对来自 29,000 多家公司的 125 项研究进行了研究,他们的结论是:企业绩效通常与企业内的高级资源相关。

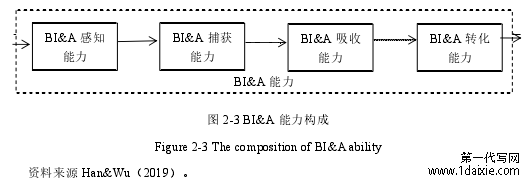

这一结论也在后续研究中得到不断证实:IBM 商业价值研究所(IBM,Institute for Business Value)和麻省理工学院斯隆管理评论(MIT,Sloan Management Review)进行的一项调查显示,企业正日益从 BI&A 中获得竞争优势:4280 多名受访者中有 58%的人表示,数据的分析使企业竞争能力得到了提升(Kiron 等 2011)。通过将 BI&A 作为战略重点,企业实践证实了 BI&A 技术资源支持绩效增长,并在基础技术上进行大量投资(Torres 等 2018)。

控制优越的资源是取得优异成绩的必要条件,但还远远不够。只有当企业能够充分利用资源时,资源才能影响绩效。基于资源的观点认为,知识性资源能够使企业在动态环境中超越竞争对手,尤其是,技术资源——“公司技术知识和技术能力的仓库”,是企业绩效产生的源泉之一。Trieu(2017)在其研究中指出,技术资源投资是影响提高组织绩效的必要条件和重要因素,技术资源投资会影响组织的竞争地位、竞争动态、行业环境和国家因素等。

.............................

2.1.1 技术资源文献综述

企业资源与企业绩效之间是否存在显著关系一直是 RBT 研究中存有争议的论题。Barney(1991)认为有价值的和稀有的资源提供了竞争优势的基础,而合理地使用资源更有可能取得卓越的业绩。Crook( 2008)等人利用更为复杂的元分析工具对来自 29,000 多家公司的 125 项研究进行了研究,他们的结论是:企业绩效通常与企业内的高级资源相关。

这一结论也在后续研究中得到不断证实:IBM 商业价值研究所(IBM,Institute for Business Value)和麻省理工学院斯隆管理评论(MIT,Sloan Management Review)进行的一项调查显示,企业正日益从 BI&A 中获得竞争优势:4280 多名受访者中有 58%的人表示,数据的分析使企业竞争能力得到了提升(Kiron 等 2011)。通过将 BI&A 作为战略重点,企业实践证实了 BI&A 技术资源支持绩效增长,并在基础技术上进行大量投资(Torres 等 2018)。

控制优越的资源是取得优异成绩的必要条件,但还远远不够。只有当企业能够充分利用资源时,资源才能影响绩效。基于资源的观点认为,知识性资源能够使企业在动态环境中超越竞争对手,尤其是,技术资源——“公司技术知识和技术能力的仓库”,是企业绩效产生的源泉之一。Trieu(2017)在其研究中指出,技术资源投资是影响提高组织绩效的必要条件和重要因素,技术资源投资会影响组织的竞争地位、竞争动态、行业环境和国家因素等。

.............................

3.1 技术资源与企业绩效 ......................... 20

3.2 商务智能与分析能力的中介作用 ............................... 21

4 变量测量与问卷设计............................ 25

4.1 变量测量 ............................ 25

4.1.1 技术资源的量表设计.................................... 25

4.1.2 BI&A 能力的量表设计 ................................... 25

5 数据分析及假设检验................................ 31

5.1 样本和方法 .............................. 31

5.1.1 样本数据清洗 ............................... 31

5.1.2 样本分析............................... 32

5 数据分析及假设检验

5.1 样本和方法

5.1.1 样本数据清洗

大数据背景下的数据变得越来越普遍以来,对于问卷数据的研究也迅速增加。由印刷错误带来的不一致或数据输入问题,导致这些大型文本数据通常不易于应用于分析。因此,需要通过数据清理、编码过程来确保此类数据的准确性(Woo 等 2019)。

因而,本研究在数据清洗过程中,首先将数据整理导出为 Exel 表格命名为“原始数据表”,之后将问卷中的每一个 Item 使用所测量变量的小写英文缩写代替并编号生成“代码数据表”。之后通过文本聚类和价值合并等编码方式将企业所在行业进行分类编码。

在对行业的编码过程中将“建筑、建材、食品加工”归类为生产制造类企业;将“教育、留学、驾考”归类为培训类企业;将“银行、证券、投资”归类为金融类企业;将“美容、保健、保险、咨询”归类为普通服务类企业;将“消防、律师、会计、检监、人力资源和劳动管理”归类为特需服务类企业;将“大数据、电子商务、通信”和“IT、遥感、支付、智能家电、数字+政府”归类为互联网和智能类企业;将“影视、动画、新闻、图书、印刷、产权、广告”归类为文化类企业;将“电力、能源、电缆、公路、烟草”归类为市政服务类企业;将“销售、进出口、地产销售、商贸、销售代理”归类为零售类企业;将“药品、生物、饲料”归类为医药类企业;将“物流、运输”归类为运输类企业;另有农林、娱乐和衡器类企业,共编码 15 类。

随后,将所填写的问卷中未答题量高于问卷总题量 15%的样本问卷和选项全部一致的样本问卷剔除,最终得到 209 个样本数据,形成最终所能供本研究使用的数据样本表。

.........................

6 结果与讨论

6.1 研究结论

根据以上数据分析结果,本文得出以下结论: 技术资源对企业绩效至关重要,是企业获得绩效的物质基础和根本保障。独特的资源是企业获得竞争优势的根本,先进的技术资源更能为企业绩效的产生起到锦上添花的作用。在数字经济背景下,科技水平的提高及国民经济的快速发展使得企业所面临的市场环境更加严峻,通过技术资源获取决策信息、培养企业核心竞争力是企业生存和发展的大势所趋。

而 BI&A 能力作为企业难以复制和模仿的特殊能力,能帮助企业将内部基础资源和能力更好地转化为创造企业绩效的核心竞争力,通过企业基础资源的获取和开发获取企业核心能力。企业独特的核心能力将是企业在动态竞争环境中的决胜利刃。当企业的 BI&A 能力较高时,企业就更容易运用、开发其企业的技术资源,企业对外部信息和知识的获取就更灵活、更全面,帮助企业对市场做出迅速反应,以掌握市场先机,可以说 BI&A 能力是企业在数字经济背景下获得竞争优势不可或缺的能力。

竞争强度通过行业竞争的频率和变化速度促进企业对企业资源和能力的使用,同时企业资源开发、能力养成行为也将得到提升和改进。频繁的竞争行为会鼓励企业积极进行资源搜索、激起企业主动发起市场探索行为,强化资源的绩效价值,对企业绩效产生显著的积极影响。

参考文献(略)