第 1 章 绪论

1.1 选题背景与意义

保险合同作为当事人约定保险权利义务关系的协议,其条款内容成为处理保险纠纷的重要依据。保险合同通常是典型的格式合同,由投保单、保险单、保险条款、批单组成。保险免责条款的生效与否直接影响保险人的承保范围和投保人方的切身利益。笔者以“保险免责条款”为关键词在北大法宝检索到民事案件裁判文书15354 件。从终审结果来看,二审维持原判共计 7556 件,二审改判共计 6151 件;再审维持原判共计 102 件,再审改判共计 110 件。裁判数据显示,因保险免责条款引发的保险纠纷层出不穷,且不同层级法院认知差异很大,改判率接近一半。为规范保险活动,维护当事人的合法权益,保险法律不断制定完善。自 1995 年《中华人民共和国保险法》(以下简称《保险法》)颁布实施以来,已历经 2002 年、2009年、2014 年、2015 年四次修正或修订,保险立法趋于完善,其中 2009 年《保险法》在保险人的保险免责条款明确说明义务基础上新增足够提示义务。最高人民法院(以下简称最高院)自 2009 年以来共发布四部关于适用《保险法》若干问题的解释(以下简称保险法解释),保险法解释(二)和保险法解释(四)均涉及保险免责条款,其中保险法解释(二)针对保险免责条款的规定有 5 条之多。此外,四川省、北京市、浙江省、福建省等省高院针对保险司法实践中出现的问题,先后出台指导性规定。

从学术期刊的角度分析,笔者以“保险合同免责条款”为主题在中国知网检索到 984 篇相关论文,最早可以追溯到 1984 年。早期关于保险合同免责条款的研究主要集中在免责条款的成立要件、海上保险合同免责条款、保险人的明确说明义务等方面。自 1984 年至 2013 年相关论文数量总体呈上升趋势,直至 2013 年有 93篇,为历年之最。就 2013 年而言,选题更加具体也更加关注现实生活中的纠纷多样性,如对第三者责任险、人寿保险等合同中的保险免责条款进行多角度的法律效力剖析等。自 2014 年至 2018 年发文量逐年减少,自 2019 年数量有所回升。2020年上半年共发文 14 篇,侧重结合一些具体案例对保险免责条款的识别、明确说明义务的适用范围与证明标准进行探讨。马宁教授作为国内保险法领域的专家,其2007 年至 2015 年间在《中外法学》《法学》等核心期刊上共发表 9 篇以保险合同免责条款为主题的论文,其中侧重于保险人明确说明义务的文章为 3 篇。

..........................

1.2 国内外研究现状

1.2.1 国内研究现状

关于保险免责条款,国内学者极少编写专著,但其作为保险合同的一部分,在涉及保险法的书籍中总会不可避免涉及到对其的介绍。如,贾林青教授主编的《保险法案例分析》、马宁教授所著《保险法理论与实务》等。也有结合司法案例涉及保险免责条款理解与适用的著作,如,最高院民事审判第二庭编著的《最高人民法院关于保险司法解释(二)理解与适用》。针对保险免责条款的学术论文数量较多,如,周梅芳在《人民司法》中所写题为“保险格式免责条款的效力认定”一文、潘红艳在《甘肃社会科学》中所写题为“保险人免责条款明确说明义务检讨及替代制度研究”一文等。关于保险免责条款,学者与实务工作者各自表达着自己的观点:如,王利明曾提到“免责条款所免责的范围与使用人提请注意的义务正相关①”;王博则形象解释道“免责条款可以看作是保险人留给自己的一条回旋之路,在发生条款列举的情形时,保险人不必担责②”。笔者通过对学者们的观点进行梳理、分类,作出如下区分:

(1)关于保险免责条款的定义。李天生教授认为“保险免责条款是保险人提前制定的、能重复使用的条款,该条款有避免或者减少保险人将来可能支付的赔偿金的功能①”;孙蓉认为“保险合同中的免责条款,即免除保险人赔偿责任或者免除赔付保险金责任的条款②”;曹兴权教授认为“保险免责条款是将保险人责任予以免除或进行限制,以及对保险相对人设置特殊义务的条款③”。由此可见,学者们虽对保险免责条款的含义表述存在差别,但具体内涵相差不大。

(2)关于保险免责条款的效力。多数学者认为保险免责条款的有效要件包括两方面:一方面强调程序上合法,另一方面强调实质上合法,二者均不可或缺。针对实质上的合法,偏向于从反面对有效性进行界定,有的学者简单概括“实质上合法可以理解为免责条款的内容不具有无效情形④”,而有的学者认为“免责条款不得违背宪法、法律以及社会公共利益,免责条款不得免除当事人因故意或重大过失行为而引发的责任,免责条款不能够免除合同当事人应当负有的基本义务⑤”。还有学者认为应“依据现行法的规定确定免责条款的效力,依据风险分配理论明确免责条款的效力⑥”。

图 1-1 总体研究路线图

第 2 章 案例分析

2.1 案情简介

2014 年 5 月,李某国作为投保人,在中国人寿保险股份有限公司吉林省分公司(以下简称人保吉林公司)购买了两款保险,分别是保险期限为终身的国寿康宁重大疾病保险和保险期限为 46 年的国寿附加祥和定期寿险。两款保险中,被保险人均为李某国,受益人均为其子李某,保险金额均为 10 万元。李某国醉酒后驾车发生交通事故而死亡。因人保吉林公司拒赔,李某诉至柳河县人民法院,请求判决人保吉林公司给付保险金,但人保吉林公司认为依据保险免责条款无须承担赔偿责任。

2.1.1 案件审理情况

“人保吉林公司与李某人身保险合同纠纷”案①历经一审、二审、再审三次审理,最后由吉林省高院作出终审判决。

一审法院综合各类证据,查明的案件事实与判决如下:在 2014 年的 5 月中旬,李某国(系李某父亲)作为投保人,在人保吉林公司购买了两类保险产品,分别是保险期限为终身的国寿康宁终身重大疾病保险和保险期限为 46 年的国寿附加祥和定期寿险。虽然上述保险合同的责任免除中已明确写明包含“被保险人酒后驾驶”,但在《个人保险基本条款》中并未采取加黑或采用区别于其他内容的字体等手段采将免责条款区别于其他合同条款。并且,电子投保单只有投保人签字,并未涉及责任免除条款具体内容,故不能认定人保吉林公司已对投保人尽到了提示及明确说明义务。因人保吉林公司未对责任免除事项作出足以引起投保人注意的提示及明确说明,该免除责任条款不产生效力。据此,人保吉林公司应按合同约定进行理赔,人寿保险公司拒绝理赔构成违约,应承担给付保险金及赔偿损失的违约责任。虽然李某向法庭提供 EMS 详情单用以证明向人保吉林公司申请理赔事宜,但该证据不能证明李某要求人保吉林公司理赔的具体内容,且人保吉林公司对该理赔事宜表示不知情,因此对于要求给付利息损失的诉讼请求,不予支持。李某经济损失计算时间应自保险公司明确拒绝理赔时起计算,因在本案庭审过程中,人保吉林公司明确拒绝理赔,故李某经济损失的计算时间应为本案开庭之日起计算。李某要求人保吉林公司按合同约定支付理赔款并赔偿利息损失的诉讼请求,理由成立,予以支持。

.................................

2.2 案件评析

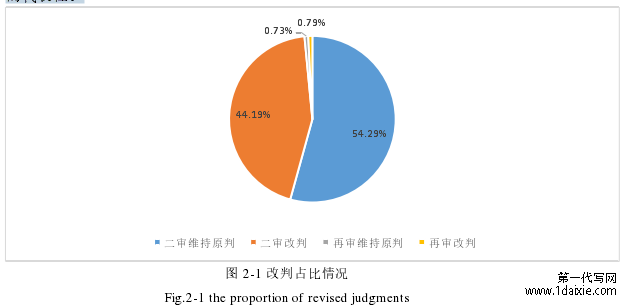

“人保吉林公司与李某人身保险合同纠纷”案涉及中院与高院两次改判,双方当事人及代理律师就保险免责条款的争执突出,是审理焦点问题。由此,引起笔者关注,遂以“保险免责条款”为主题,搜索北大法宝数据库内的司法案例,共查找到民事案件裁判文书 15354 件。从终审结果来看,二审改判 6151 件,再审改判 110件①。数据显示,保险免责条款纠纷的改判率非常高,占比 44.98%(如图 2-1 所示)。基于保险人是否履行足够提示与明确说明义务是认定保险免责条款效力的关键因素,笔者又分别以“保险免责条款说明义务”和“保险免责条款提示义务”为关键词在北大法宝搜索司法案例,各检索到改判民事案件 4609 件②和 23 件③。综上可见,在涉及保险纠纷司法审判中关于“保险免责条款”争议较大,尤其是纠纷当事人之间对保险人是否履行明确说明义务的争议突出。“人保吉林公司与李某人身保险合同纠纷”案中,双方当事人之间以及不同层级法院之间对保险免责条款的效力及法律依据的认识存在较大差异,将该案作为典型案例在文中进行探讨,具有一定的代表性。

图 2-1 改判占比情况

................................

第 3 章 保险免责条款效力...............................36

3.1 保险免责条款的法理基础...............................36

3.1.1 合同自由原则...............................36

3.1.2 最大诚信原则...............................36

第 4 章 保险人的足够提示与明确说明义务...............................40

4.1 保险人足够提示义务的履行..............................40

4.1.1 “显著标识”的判断标准..............................40

4.1.2 互联网方式订立保险合同下提示义务的履行..............................40

第 5 章 故意犯罪不赔条款..............................55

5.1 故意犯罪不赔条款的含义..............................55

5.2 故意犯罪不赔条款的合理性与质疑..............................55

第 6 章 保险免责条款的规制

6.1 保险免责条款的立法规制

“良法善治”,在现代法治国家,完善的法律规范可以为司法活动和行政执法活动提供法律渊源依据。如前所述,虽然从 2002 年至 2015 年我国保险法相继经过四次修改,并进一步完善,但并没有明确定义免责条款,内容规范也存在歧义。《保险法》作为规范保险活动、保护保险合同双方当事人合法权益、维护社会经济平稳运行和社会公共秩序的法律规范,缺乏明确的规定将导致保险法的目的难以实现,损害经济秩序。建议吸收国外保险立法的有益经验,对保险免责条款进行具体界定,促进保险立法的进一步完善。

6.1.1 界定足够提示与明确说明义务的履行范围

(1)保险免责条款的范畴界定

《保险法》第十七条规定“免除保险人责任的条款”,第十八条规定保险合同应当包含责任免除条款在内。何谓“免除责任”或“责任免除”,存在着两种不同的解释。一种是从广义角度对“免除责任”进行解释,将“免除责任”理解为全部免除和部分免除保险人责任的条款;一种是从狭义角度对“免责条款”进行解释,将“免除责任”解释为全部免除保险人责任的条款。事实上保险人责任的部分免除与保险人责任的全部免除差别不大,它们都不约而同影响到投保人的可预见利益,只是赔付数额存在差异而已。保险具有分散风险的功能,无论是全部免除保险人给付赔偿金责任还是部分免除保险人给付赔偿金的责任,都会影响投保人的投保意愿。但笔者认为,广义上的解释更加符合上文所述的公平原则,可以更好的反映立法者的真实意愿。保险法解释(二)虽然体现了广义解释,将免除或者减轻保险人责任的条款均明确为“免除保险人责任的条款”。但法条中出现了“等”字,基于对“等”字的列举未尽理解,加之实务中已经出现将保险期间条款错误认定为免责条款性质等情况,立法应进一步明确界定保险免责条款的范围,对“等”所代表的范围加以限制。

..............................

结论

随着互联网的发展与普及、移动支付的兴起,“互联网+保险”的结合让保险更加便捷地走进人们的日常生活。保险分散风险的功能因有助于在风险发生后减少或者弥补损失而得到了消费者的青睐。随着市场经济的蓬勃发展,人民对保险的需求增大,各类保险产品层出不穷。既有医疗险、重疾险、意外险等较为常规的保险产品,也有爱情保险、绑架险等另类保险产品。然而由于我国保险立法还不够完善、行业监管不到位等问题,使得保险纠纷时常发生。保险的订立需要保险合同,而保险免责条款作为一项重要的保险合同条款,引发了诸多关注。保险免责条款相较于一般的合同条款有其特殊性,其具有免除或者限制保险人责任的功能,直接影响被保险人、受益人的利益。因此,笔者在论文中着重通过典型案例对保险免责条款进行深入分析,尤其是针对法律规定的保险人对免责条款的足够提示义务和明确说明义务进行探讨。

论文以“人保吉林公司与李某人身保险合同纠纷”案为例,着重探讨了保险免责条款效力、保险人对保险免责条款的足够提示与明确说明义务、故意犯罪不赔条款三个维度,同时从立法规制、司法规制等多角度提出了改进建议。

论文的创新之处与结论体现在,本文依据检索到的保险免责条款纠纷改判数据,认识到因保险免责条款引发的纠纷较多,且不同层级法院间对免责条款的适用存在不同认知,改判较多,此为论文选题背景。在写作中选取典型个案,并环绕整个案例总结出争议点,展开剖析并从案例分析中发现保险法对足够提示与明确说明义务的履行范围、履行主体、履行标准的界定较为模糊等问题。最后,笔者针对案例显现问题,提出具体区分免责条款的种类;规定保险公司的工作人员、保险业务人员和保险代理人的相关义务;细化足够提示和明确说明的履行方式及具体内容;统一规范互联网投保页面;将犹豫期制度纳入保险法;限制法官的自由裁量权;发挥案例指导制度和类案检索制度的作用等建议。今后笔者将继续通过查找案例、阅读文献等方式进一步探索对保险免责条款的法律规制,找寻符合我国国情且有助于规范保险免责条款的方式。

参考文献(略)