第一章 私募股权投资基金概述

第一节 私募理论概述

一、我国私募的概念界定

“私募”(Private placement/offering)是对投资基金发行方式的认定,与“公募”(Public placement/offering)相对应。在我国法律中,“私募”即以非公开方式向投资者募集资金。5具体来说,在我国要成为“非公开方式”需要满足以下几方面要求:

①对象限定:合格投资者(有特定数量要求);

②方式限定:非公众宣传渠道与媒介。

二、域外私募发行的认定标准

“私募”这一概念并非起源于我国,在经济社会不断的发展与变迁当中,不同时期不同国家的界定标准也不尽相同。了解域外有关私募概念的发展与沿革有利于更加准确的把握私募这一发行方式的主要特征,在此笔者对域外主要存在的私募概念的界定标准进行梳理。

(一)美国

在美国私募发行豁免通常是指美国《1933 年证券法》(SECURITIES ACT OF 1933)规定的在证券发行注册义务之外,发行人进行的不涉及公开发行的交易享有发行注册豁免。但美国《1933 年证券法》并没有解释“非公开发行”的认定标准,直到 1935 年美国证券交易委员会总监(the SEC’s General Counsel)提出:在一般情况下,向 25 个以下的人发行证券不构成公开发行。7而后,发行人数量成为判断是否构成私募发行的标准。

美国对证券的定义极为宽泛,不单单指通常意义上的股票和债券,而是几乎包含了任何投资性金融工具或者投资合同。美国最高法院在 1946 年 SEC v. W.J. Howey Co.一案8的判决中对投资合同的判定提出了 4 条判定标准,即“豪威检测”(Howey Test)。根据该案解释,一宗合同交易、交易或计划只要满足:①投资者用金钱(money)投资、②该投资期待利益(profits)的产生、③该投资针对一个特定事业(common enterprise)、④获利源于发起人或第三方的努力,那么就应当受到《1933 年证券法》的规制。私募基金以其投资人将其资金投入基金以求获得收益、所有投资人共同获利或亏损、所获利润皆来自于基金管理人的努力而符合上述标准,所以,在美国私募基金的发行必须遵守《证券法》的相关规定,即在当时严格遵守对发行人数量的限制。

.......................

第二节 股权投资基金概述

一、股权投资基金的概念

(一)股权投资基金的内涵

投资基金根据投资与不同的对象可以分成两类——证券投资基金和非证券投资基金。相比较证券投资基金而言,非证券投资基金有着更广泛的投资市场和更多种类的投资对象——包括企业股权、产业与项目、固定资产等等。所以非证券投资基金又可以细分为创业投资基金、产业投资基金、股权投资基金、引导基金、SPAC 基金、房地产信托投资基金和碳基金等。

股权投资基金(Private Equity Fund,简称 PE)的全称应为“私人股权投资基金”,其投资对象主要是非公开发行和交易的股权(也称为“私人股权”)。其基本运营思路为:在投资活动中,投资者手中的资金转换为被投资对象的股权,然后通过被投资企业的发展带来企业的增值从而实现股权的增值,最后在通过构建有效的退出渠道出售股份获利。

第三章 私募股权投资协议适用中的法律问题分析 ............. 24第二节 股权投资基金概述

一、股权投资基金的概念

(一)股权投资基金的内涵

投资基金根据投资与不同的对象可以分成两类——证券投资基金和非证券投资基金。相比较证券投资基金而言,非证券投资基金有着更广泛的投资市场和更多种类的投资对象——包括企业股权、产业与项目、固定资产等等。所以非证券投资基金又可以细分为创业投资基金、产业投资基金、股权投资基金、引导基金、SPAC 基金、房地产信托投资基金和碳基金等。

股权投资基金(Private Equity Fund,简称 PE)的全称应为“私人股权投资基金”,其投资对象主要是非公开发行和交易的股权(也称为“私人股权”)。其基本运营思路为:在投资活动中,投资者手中的资金转换为被投资对象的股权,然后通过被投资企业的发展带来企业的增值从而实现股权的增值,最后在通过构建有效的退出渠道出售股份获利。

(二)股权投资基金的外延

关于其外延国内外的学理或者立法并未对此达成一个共识性的完整界定,一下将根据不同的标准对私募股权投资基金的外延进行分类介绍。

1.根据投资对象不同进行划分

根据企业生命周期理论,一个企业通常从种子期开始需要经历不同阶段直到最后衰退,狭义的股权投资基金指的就是投资于成熟但未上市的企业的投资基金——包括处于扩张期、成熟期和重整期的大中型非上市企业。这类企业往往已经形成了一定规模且稳定的现金流。故对于此类企业进行的投资主要包括投资于扩张期企业的直接投资基金(Development Capital)、参与管理层收购在内的并购投资基金(Buy out/Buy in Fund)、投资于过渡期企业或者上市前企业的过桥基金(Bridge Finance)、投资于重整期企业的重振资本(Turn Around)等。14除此之外,上市企业非公开发行和交易的股份与债券也能成为狭义股权投资基金的投资对象,例如私人股权投资已上市公司股份(Private Investment in Public Equity,即 PIPE)。

.........................

第二章 私募股权投资协议概述

一、董事会控制条款

在私募股权你投资协议中,董事会控制条款主要表现在约定投资董事具有“一票否决”权中——该权利主体一般设定为投资人委派的某个或数个董事,拥有该权利的董事则可在对董事会决议的某些重大事项享有一票否决的权利。

从《公司法》关于董事会职权的规定可以看出,董事会主要负责公司日常运营的决策,“一票否决权”条款通过让被委派董事获得大于投资方投资比例的控制权强化对目标公司董事会的控制,使私募股权投资者得以更加深入的介入到公司日常运营中。可以说,投资董事“一票否决权”条款是投资人出于资金安全和风险防范的考量实现对被投企业重大事项决策权的一条重要途径。

常见的投资董事“一票否决权”条款通常有以下两种表达:

①投资方委派的董事,对于涉及目标公司若干重大事项的董事会决议拥有一票否决权;

②对于有关公司重大事项的董事会决议必须经过多数公司董事(其中包括投资人委派的董事)的同意。

.............................

关于其外延国内外的学理或者立法并未对此达成一个共识性的完整界定,一下将根据不同的标准对私募股权投资基金的外延进行分类介绍。

1.根据投资对象不同进行划分

根据企业生命周期理论,一个企业通常从种子期开始需要经历不同阶段直到最后衰退,狭义的股权投资基金指的就是投资于成熟但未上市的企业的投资基金——包括处于扩张期、成熟期和重整期的大中型非上市企业。这类企业往往已经形成了一定规模且稳定的现金流。故对于此类企业进行的投资主要包括投资于扩张期企业的直接投资基金(Development Capital)、参与管理层收购在内的并购投资基金(Buy out/Buy in Fund)、投资于过渡期企业或者上市前企业的过桥基金(Bridge Finance)、投资于重整期企业的重振资本(Turn Around)等。14除此之外,上市企业非公开发行和交易的股份与债券也能成为狭义股权投资基金的投资对象,例如私人股权投资已上市公司股份(Private Investment in Public Equity,即 PIPE)。

.........................

第二章 私募股权投资协议概述

第一节 私募股权投资协议中的收益分配条款

一、优先权条款

2013 年,国务院和中国证券监督管理委员会先后颁布了有关优先股的规定,上市公司和非上市公众公司23可以作为发行主体发行优先股,标志着在我国优先股可以作为一项投资工具进入目标企业。24而我国私募股权投资的主要目标企业依旧以不满足非上市公众公司条件的企业为大多数,同时优先股对股东控制权的限制与股东重新分配控制权的期望有一定差距,所以在大多数的私募股权投资协议中,大多数投资方仍然只能以普通股进入目标企业并通过投资协议条款的方式约定优先权。在此,笔者主要对私募股权投资协议中优先分红权条款及优先清算权条款进行介绍。

一、优先权条款

2013 年,国务院和中国证券监督管理委员会先后颁布了有关优先股的规定,上市公司和非上市公众公司23可以作为发行主体发行优先股,标志着在我国优先股可以作为一项投资工具进入目标企业。24而我国私募股权投资的主要目标企业依旧以不满足非上市公众公司条件的企业为大多数,同时优先股对股东控制权的限制与股东重新分配控制权的期望有一定差距,所以在大多数的私募股权投资协议中,大多数投资方仍然只能以普通股进入目标企业并通过投资协议条款的方式约定优先权。在此,笔者主要对私募股权投资协议中优先分红权条款及优先清算权条款进行介绍。

(一)优先分红权条款

优先分红权(Dividends Preference)——享有这种权利的股东在公司分派股息时候比普通股东有优先顺位获得约定股息。通过优先分配股息的方式,一方面能够让投资方优先获得投资收益,降低投资风险,另一方面则可以防止原有股东不合理的套现行为。

优先分红权一般有两种常见的模式,一为新股东优先于所有前轮股东或大股东分取股息和红利,二为新股东优先于创始股东或大股东分取股息和红利。通常来说,前种方式对新股东最为有利,但在实践中各股东很难达成一致意见,尤其是若被投资企业股东人数众多或该企业已经拥有多轮投资者,那么要协调所有股东同意并签署该条款难度就非常大。该种情况下优先分红权条款的表述通常如下:

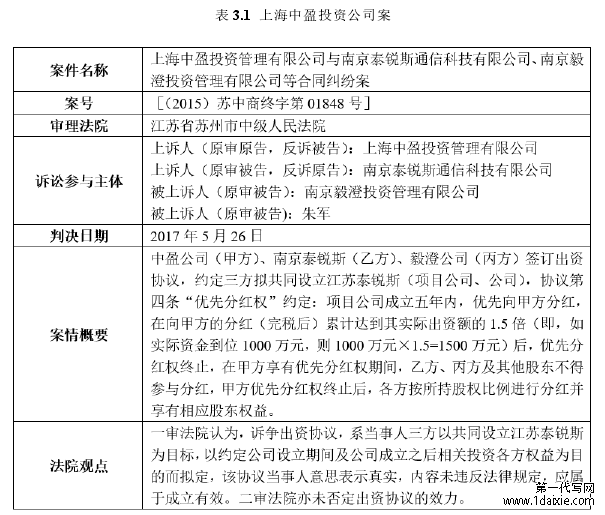

①项目公司成立 年内优先向新股东分红,在新股东的分红(完税后)累计达到起实际出资额的 倍后优先分红权终止。在新股东享有优先分红权期间其他股东不得参与分红,新股东优先分红权终止后各方按所持股权比例进行分红并享有相应股东权益。

②项目公司成立 年内优先向除创始股东或大股东以外的其他股东(包括新股东)分红,除创始股东或大股东以外的其他股东(包括新股东)按所持股权比例进行分红并享有相应股东权益。在向除创始股东或大股东以外的其他股东(包括新股东)分红(完税后)累计达到起实际出资额的 倍后优先分红权终止。除创始股东或大股东以外的其他股东(包括新股东)优先分红权终止后全体股东按所持股权比例进行分红并享有相应股东权益。

.........................

第二节 私募股权投资协议中的控制权分配条款优先分红权(Dividends Preference)——享有这种权利的股东在公司分派股息时候比普通股东有优先顺位获得约定股息。通过优先分配股息的方式,一方面能够让投资方优先获得投资收益,降低投资风险,另一方面则可以防止原有股东不合理的套现行为。

优先分红权一般有两种常见的模式,一为新股东优先于所有前轮股东或大股东分取股息和红利,二为新股东优先于创始股东或大股东分取股息和红利。通常来说,前种方式对新股东最为有利,但在实践中各股东很难达成一致意见,尤其是若被投资企业股东人数众多或该企业已经拥有多轮投资者,那么要协调所有股东同意并签署该条款难度就非常大。该种情况下优先分红权条款的表述通常如下:

①项目公司成立 年内优先向新股东分红,在新股东的分红(完税后)累计达到起实际出资额的 倍后优先分红权终止。在新股东享有优先分红权期间其他股东不得参与分红,新股东优先分红权终止后各方按所持股权比例进行分红并享有相应股东权益。

②项目公司成立 年内优先向除创始股东或大股东以外的其他股东(包括新股东)分红,除创始股东或大股东以外的其他股东(包括新股东)按所持股权比例进行分红并享有相应股东权益。在向除创始股东或大股东以外的其他股东(包括新股东)分红(完税后)累计达到起实际出资额的 倍后优先分红权终止。除创始股东或大股东以外的其他股东(包括新股东)优先分红权终止后全体股东按所持股权比例进行分红并享有相应股东权益。

.........................

一、董事会控制条款

在私募股权你投资协议中,董事会控制条款主要表现在约定投资董事具有“一票否决”权中——该权利主体一般设定为投资人委派的某个或数个董事,拥有该权利的董事则可在对董事会决议的某些重大事项享有一票否决的权利。

从《公司法》关于董事会职权的规定可以看出,董事会主要负责公司日常运营的决策,“一票否决权”条款通过让被委派董事获得大于投资方投资比例的控制权强化对目标公司董事会的控制,使私募股权投资者得以更加深入的介入到公司日常运营中。可以说,投资董事“一票否决权”条款是投资人出于资金安全和风险防范的考量实现对被投企业重大事项决策权的一条重要途径。

常见的投资董事“一票否决权”条款通常有以下两种表达:

①投资方委派的董事,对于涉及目标公司若干重大事项的董事会决议拥有一票否决权;

②对于有关公司重大事项的董事会决议必须经过多数公司董事(其中包括投资人委派的董事)的同意。

.............................

第一节 收益分配条款适用的可行性分析 ............................. 24

一、优先权条款 ................... 24

二、回购权条款 ...................... 27

第四章 私募股权投资协议相关制度的完善与建议 ............. 35

第一节 对私募股权投资者的建议 ................................... 35

一、收益分配条款 ....................... 35

二、控制权分配条款 ........................... 37

第四章 私募股权投资协议相关制度的完善与建议

第一节 对私募股权投资者的建议

一、收益分配条款

(一)优先分红权

由前文的分析我们可以看出,在我国现行法律法规没有明确规定的情况下,私募股权投资协议对优先分红权条款的适用具有极强的不确定性,表现为:①股份有限公司将直接将优先分红权条款列入公司章程可能被认定为无效;②有限责任公司或股份有限公司列有优先分红权条款的章程能否在工商登记机关备案取决于当地工商登记机关。

对于这一情况,实务中通常有一种做法是在签署递交工商登记机关备案的公司章程外另行签订内部版公司章程,并载明“如果在工商登记机关登记备案的公司章程与本章程不一致的,或在工商登记机关登记备案的公司章程中未规定而本章程有规定的,以本章程为准”。但此种做法不仅操作起来繁复,而且存在多个章程冲突带来的不便,在此笔者认为可以通过另一项约定来构建优先分红权条款的作用。

已知《公司法》对有限责任公司及股份有限公司可以通过股东协议或者公司章程约定不按出资比例进行利润分配,那么全体股东则可以约定:

①在公司宣告分配股息时,新股东享有 100%的分配比例,直到新股东累计分配利润累计达到起实际出资额的 倍后各方按所持股权比例进行分红并享有相应股东权益。

②在公司宣告分配股息时,创始股东或大股东享有 0%的分配比例,直到在向除创始股东或大股东以外的其他股东(包括新股东)分红(完税后)累计达到起实际出资额的 倍后全体股东按所持股权比例进行分红并享有相应股东权益。

③在公司宣告分配的股息数额小于等于本次投资额的 %时,投资人分配比例为 100%,其他的股东比例为 0%;当宣告分配的股息数额超过本次投资额的 %时,其中占本次投资额的 %的部份由投资人占有 100%的分配比例,剩余部份按持股比例向其他股东分配。这可以成为前述条款的变通条款。

..........................

结语

私募股权投资从进入我国市场发展到今天,为无数我国的中小企业及高科技企业提供了资金支持,同时也通过有效的运营激励机制帮助这些企业优化了公司治理。在经济全球化大背景下资本市场高度活跃的今天,已经成为我国经济建设中不可或缺的一只重要力量。

任何事物都会随着社会环境变化、经济与自身发展不断遇到新问题与新挑战,私募股权投资在我国亦是如此。私募股权投资作为从大洋彼岸远道而来的投资方式在我国社会经济环境与法律制度的土壤中“生根发芽”,如何将其更好的与我国国情相适应,克服“南橘北枳”的问题,是本文所讨论的重点。

本文通过选取了部份私募股权投资协议中极具代表性的条款,分析其在我国现行法律制度之下适用的可行性进而找到这部分条款在私募股权投资中所要面临的困难,为投资者提出有效的调整途径以解燃眉之急,同时为制度建设提出建议期待有朝一日能为私募股权投资协议的发展锦上添花。

任何事务的发展都具有过程性,同样,法律制度的建设也不是一蹴而就的。近几年来,从港交所修订上市规则允许双重股权结构公司上市到阿里巴巴赴港“再续前缘”、从习近平总书记宣布设立科创板到优刻得作为科创板首家获证监会通过注册的设立差异化表决权的发行人,我们欣喜的发现我国的法律制度在股权差异化的道路上积极探索,私募股权投资终将也是这一场伟大探索的推动者和受益者。

参考文献(略)