第一章电子信用证概述

第一节信用证的电子化进程

信用证的电子化进程开启于二十世纪七八十年代。从传统的纸质信用证到电开信用证、网上信用证再到电子信用证,信用证的电子化程度在不断地加深。笔者将电子信用证的发展概括为以下几个代表性阶段: 20世纪70年代,以电子计算机的发明与运用为主要标志的信息技术革命被称为“第三次科技革命”。这一信息技术领域的重大变革对国际贸易结算支付方式同样产生了重要的影响,表现在信用证的开立、通知、修改等由传统的信开方式转变为通过电话、电报、电传等方式进行,可以将其称之为“电开信用证”。5SWIFT信用证是电开信用证的典型代表。通过环球金融电讯协会(Society for Worldwide International Financial Telecommunication,以下简称 SWIFT)幵立的信用证简称SWIFT信用证。该组织于1973年在比利时首都布鲁塞尔成立,到目前为止已经有超过212个国家的近一万多家银行成为了 SWIFT的会员。6SWIFT各会员国银行之间,采用全球卫星或海底电缆与会员国的国内电路相互连接,构成了完整的通讯网络。7 SWIFT采取电子计算机化的信用证处理系统,实现了顾客开立信用证的自主性。尽管全球贸易商多年来一直寻求交易的速度化,但是直到单据处理程序实现了电子化这一愿望才得见曙光。8随着SWIFT的出现,信用证的电子化实现了加速发展。SWIFT信用证的最大特点是电文标准化,凡采用SWIFT信用证时,信用证所需记载事项必须使用该中心所制定手册规定的标准电文代码(Code)。通过SWIFT传递信用证时,电文的发送者和接收者均有一个测试密码(testkey),这一密码可以安全的确认该电文由谁发出或者接受,以及该电文是否已被发出和已被接受。9如果密码不符,系统会自动予以拒绝。所以,使用SWIFT开立信用证具有快速、准确、简短、明了以及可靠的优点,因而被国际贸易当事人广为接受。

……….

第二节电子信用证对信用证基本原则的坚持与发展

电子信用证是传统信用证在电子商务时代的新发展,建立在长期发展起来的信用证惯例基础之上,也必然遵循信用证赖以生存的基本原则,同时电子化的特性也赋予这些基本原则一些新的内涵。此外,电子信用证作为电子商务大环境下的一个支付环节,也因此具有了区别于传统信用证的特有原则。信用证独立性原则是指信用证一经银行开出,就独立于基础交易而存在,只要受益人提交的单据符合信用证规定,银行就有付款的义务,而不得以任何基础关系瑕庇为由进行抗辩。《跟单信用证统一惯例600》(Uniform Customs and Practicefor Documentary Credits,以下简称UCP600)对信用证独立性原则做出了明确的规定:“就性质而言,信用证与可能作为其依据的销售合同或其它合同,是相互独立的交易。即使信用证中提及该合同,银行亦与该合同完全无关,且不受其约束。因此,一家银行作出兑付、议付或执行信用证项下其它义务的承诺,并不受申请人与开证行之间或与受益人之间在已有关系下产生的索偿或抗辩的制约。受益人在任何情况下,不得利用银行之间或申请人与开证行之间的契约关系。” 在电子信用证下,信用证关系与基础关系的特殊性表现在:基础合同通常会与信用证及有关单据通过电子商务平台向银行整体打包提交,因此银行可以更方便地获知交易双方基础合同的相关信息,但是信用证独立性原则依然应当在电子信用证中发挥基本原则的作用,不能因为这一特殊性而加重银行审核信用证和基础合同关系的义务,更不能要求银行根据基础合同来屯核单据。所以,虽然电子环境使得电子信用证项下基础关系与信用证关系变得更为密切,但是银行仍然只依据信用证的指令行事,即便其可以知悉基础合同的内容,亦无关注基础合同的义务。

………

第二章电子信用证的法律风险

第一节交易机制潜藏的法律风险

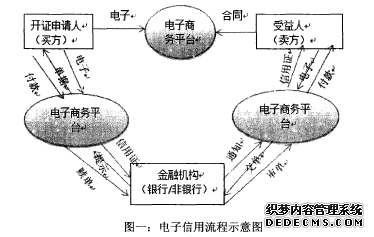

电子信息技术完全改变了传统信用证的运作模式:从主体上来说,电子商务公司的蓬勃发展使得信用证逐渐突破银行信用的束缚,朝着主体多元化的趋势发展;从客体上来说,信用证单据的核心——提单,在电子环境下被虚拟数字化的同时需要保持其物权凭证唯一性;从行为上来说,信用证的交单、审单均通过电子信息网络进行传输,电子环境下的“不符点”、“单证相符”等需要被重新定义。“电子信用证交易机制的这些变化使得其在极大提高信用证运转效率的同时,也带来了传统纸质信用证所不会引致的风险。在电子商务领域,由电子商务公司主导的电子信用证业务已经使以“银行信用”为基础的传统信用证发生了实质变化,形成了信用证和非银行信用的结合。相对于可靠的银行信用,主体多元化产生的非银行信用可能给信用证带来新的信用安全风险。对于商业银行的跟单信用证,国际社会已经存在有效的实践和法律规制,但对于调整电子商务公司的电子信用证,仍然存在法律规范上的空白。

………..

第二节责任机制存在的法律风险

公平的责任承担机制是保障电子信用证这一新兴国际贸易支付方式快速、有效、安全运行的重要决定因素之一。技术层面不完善所可能导致的电子信用证风险如何由电子信用证的某一个或者多个主体来负担的风险分担机制也正是责任承担机制的核心。建立在银行信用基础上的传统信用证有着一套相对公平的责任分担机制,而eUCP规定所体现出的不均衡、不公平责任承担机制将会给电子信用证的运转带来法律风险。由于电子信用证的传递、通知等程序均需通过电子网络进行,这个过程中的每个环节都是对技术性、责任性要求非常严格的商业性活动,任何一个环节出现的错误都可能造成整个电子信用证的系统性风险。而这样的风险单独交由电子信用证项下任何一方主体承担都是不符合公平原则的。所以,风险承担的责任需要在信用证主体之间进行公平的分配,以保证形成对称性、平衡性的风险分担机制。交单方在交单过程中负有提交真实、完整单据的义务,同时承担交卑不符的责任;而银行在审单过程中负有电核单证、单弟之间是否一致,以及在电子信用证项下审核电子记录是否完整及是否被算改的义务,同时承担信用证所要求各项单据之间“表面相符”时的付款责任。

….

第三章电子信用证法律风险的防范措施......... 22

第一节交易机制的风险防范措施 ........22

第二节责任机制的风险防范措施 ........ 25

一、将缺失的主体责任纳入eUCP规范........ 25

二、构建各主体责任的对称性平衡........ 26

第三节争端解决机制的风险防范措施........ 27

一、DOCDEX专家程序简介........ 27

二、DOCDEX专家程序对电子信用证纠纷的适用........ 28

第四章中国电子信用证法律风险与防范措施........ 29

第一节中国电子信用证的积极实践........ 29

一、中国国际电子商务中心........ 29

二、商业银行........ 30

第二节中国电子信用证的法律风险........31

—、实践环境的不成熟........31

二、eUCP规则对中国电子信用证的适用性不明确........ 31

三、国内电子信用证法律的缺失........32

第三节中国电子信用证法律风险防范措施........ 33

第四章中国电子信用证法律风险与防范措施

第一节中国电子信用证的积极实践

中国国际电子商务中心成立于1996年2月,创办了国家级、权威、诚信、安全的贸易全流程电子商务平台——中国诚商网。中国诚商网依托商务部,以及APEC电子商务工商联盟、泛亚电子商务联盟、亚洲PKI联盟秘书处等国际组织,利用先进技术和遍布全国的营销渠道,为会员提供从信息撮合、交揚询报价、合同签订到物流配送、电子结算、诚信体系认证、电子通关、安全支付认证、航贸通检测等一系列贯通“信息流”、“资金流”、“物流”和“商流”的真IH无纸化“贸揚全流程”电子贸易服务。CIECC的第三方电子贸易金融服务平台——金贸网联合境内外银行和境外电子贸易服务机构等,共同面向贸易企业提供涵盖贸易结算、贸易融资等的电子贸易金融便利化服务。金贸网经营的电子信用证业务主要通过“结算通”这一在线平台进行,目前这一平台主要提供“场单证”和“电子交单”两个系统服务-易单证系统的主要服务种类有:进口信用证开立、出口来证通知、出口来证修改通知、汇入汇款通知、汇出汇款申请,另外用户可以根据自己的需求轻松进行系统管理;电子交单系统通过整合国内各商业银行、保险公司、质检部门、物流、海关等国际贸易活动的众多参与者,为进出口企业提供国际贸揚结算所需的电子化贸易单据服务,实现国际贸易中各参与方以电子化形式流转单据、交互信息的功能。同时,企业可以通过平台的标准接口将相关贸易数据导入企业内部系统,实现企业内部业务与银行业务的高度协同,大大降低电子信用证中贸易单据的不符点率。

………

结论

随着网络和电子商务的迅速发展,国际贸易逐步趋向电子化。贸易的电子化必然带来支付方式的电子化。在信息化时代背景下,信用证不断地经历着电子化的革新,从传统的纸质商业信用证发展到电开信用证、再发展到网上信用证,目前正朝着全面电子化的方向迈进。信用证的全面电子化不仅需要完善的信息技术措施,更需要完善的法律规范措施来为其保驾护航。eUCP规范了信用证的电子化运作,将信用证带进了电子时代,适应了当代电子商务贸易发展的要求,填补了国际贸易规则上的空白。但是,eUCP对于电子信用证的规范都存在相当大的局限性,并不能有效解决电子信用证实践中所可能面临的众多法律风险。从电子信用证的主体、客体、行为角度入手重新定义电子信用证运转机制;从法律责任角度构建起电子信用证公平的责任承担机制;从电子信用证争议的特殊性角度建立健全电子信用证的争端解决机制,将有效地化解电子信用证实践各阶段可能遭遇到的法律风险,促进电子信用证的健康、有序运行。中国电子信用证的发展初见端倪,市场发展前景广阔,终将在我国电子商务贸易中发挥举足轻重的作用。但是,电子信用证领域法律规范的缺失成为了中国电子信用证实践中的最大法律障碍。积极引导电子信用证的广泛实践,建立电子信用证实践的信息技术平台,明确eUCP对于中国电子信用证的适用规则,完善电子信用证运行各阶段所涉及的法律规范,构建起完善的电子信用证立法体系,为信用证的真正电子化创造良好的实践环境与法律环境,是防范我国电子信用证法律风险的根本举措。

………

参考文献(略)